Оценка привлекательности инвестиции в акции на основе данных финансово-хозяйственное деятельности компании и фундаментальных показателях

Contents

- I. Краткое заключение

- II Оценка балансовой стоимости акций, возможных дивидендов и совокупного прироста

- III Оценка возможной рыночной стоимости акций и совокупной возможной инвестиционной доходности инвестора

- IV Расчёт максимально неблагоприятного результата инветсиций (стресс сценарий),без учёта риска банкротства и иных непривидимых обстоятельств

I. Краткое заключение

Результирующая таблица

FA_result_table =

1×10 table

CompanyTicker Currency ForecastDate BV DIV MV ITR LPDate LastPrice FullExpReturn

_____________ ________ ____________ ____ ___ ____ ____ ___________ _________ _____________

GCHE RUR 31-Dec-2023 3041 329 2241 2676 11-Jun-2019 1642 10.719

Описание названий столбцов

* CompanyTicker - биржевой тикер исследуемой компании

* Currency - валюта оценки

* ForecastDate - дата к которой сделан прогноз

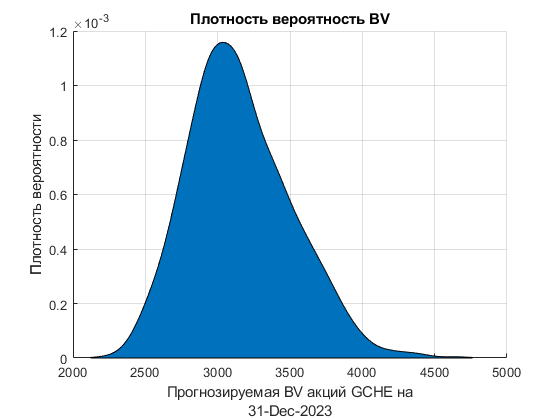

* BV - наиболее вероятная ожидаемая балансовая стоимость акции

* DIV - наиоболее вероятная ожидаемая сумма дивидендов за весь срок инвестиций на одну акцию

* MV - наиболее вероятная рыночная стоимость акции к концу срока инвестиций

* ITR - наиболее вероятная рыночная стоимость акции и полученных на неё дивидендов к дате прогноза

* LPDate - дата последней котировки на бирже

* LastPrice - последняя биржевая цена акции

* FullExpReturn - ожидаемая доходность от инвестиций с учётом полученных дивидендов в % годовыхВероятностная картина потенциальной доходности

II Оценка балансовой стоимости акций, возможных дивидендов и совокупного прироста

Некоторые статьи Финансовой отчётности компании в млрд.

fa_publish_table =

14×10 timetable

Time Revenue G_profit NOIEXP ProfitTax NetIncome EquityCapital Dividends CurAsset CurLiabilities CoeffLiquidity

___________ _______ ________ ______ _________ _________ _____________ _________ ________ ______________ ______________

31-Dec-2005 15.683 3.594 3.02 0.083 0.491 1.799 0 4.058 5.214 0.8

31-Dec-2006 16.588 3.925 3.047 0.083 0.795 6.592 0 8.455 4.545 1.9

31-Dec-2007 20.146 5.456 3.862 0.083 1.512 8.088 0 9.226 8.807 1

31-Dec-2008 34.265 8.21 5.833 0.083 2.295 11.781 0 10.854 10.166 1.1

31-Dec-2009 30.823 8.518 4.699 0.083 3.737 15.333 0 10.431 6.678 1.6

31-Dec-2010 36.213 9.867 5.275 0.062 4.531 19.461 0 14.253 9.337 1.5

31-Dec-2011 47.413 11.817 7.354 0.087 4.376 22.607 0 13.387 12.256 1.1

31-Dec-2012 47.695 13.754 6.601 0.138 7.015 28.884 0 17.157 17.152 1

31-Dec-2013 54.164 11.732 9.512 0.116 2.104 31.174 0 18.617 17.461 1.1

31-Dec-2014 68.668 26.127 9.369 0.134 16.624 50.539 1.51 60.051 21.831 2.8

31-Dec-2015 77.033 19.149 12.99 0.138 6.021 53.149 3.392 67.653 37.875 1.8

31-Dec-2016 82.417 17.855 15.852 0.115 1.888 54.04 0.998 32.814 27.335 1.2

31-Dec-2017 90.465 23.559 17.821 0.09 5.648 52.78 3.142 31.743 34.135 0.9

31-Dec-2018 102.64 31.923 19.877 0.066 11.98 60.809 3.922 48.04 41.729 1.2

Описание названий столбцов

* Time - дата на которую подготовлен финансовый отчёт

* Revenue - выручка

* G_profit - валовая прибыль

* NOIEXP - доходы/расходы компании не связанные с основным видом деятельности (доходы со знаком минус)

* ProfitTax - налог на прибыль

* NetIncome - чистая прибыль

* EquityCapital - акционерный капитал

* Dividends - средства направленные на выплату дивидендов

* CurAsset - оборотные активы

* CurLiabilities - текущие обязательства

* CoeffLiquidity - коэффициент ликвидностиНекоторые статьи Финансовой отчётности компании в пересчёте на одну акцию

fa_publish_table_pershare =

14×3 timetable

Time BVShare NIShare DIV

___________ _______ _______ _____

31-Dec-2005 54.81 14.974 0

31-Dec-2006 178.75 21.551 0

31-Dec-2007 204.44 38.206 0

31-Dec-2008 282.34 54.995 0

31-Dec-2009 356.35 86.842 0

31-Dec-2010 452.29 105.3 0

31-Dec-2011 526.32 101.89 0

31-Dec-2012 666.02 161.77 0

31-Dec-2013 711.03 47.982 0

31-Dec-2014 1152.5 379.09 34.44

31-Dec-2015 1211.9 137.29 77.35

31-Dec-2016 1232.2 43.039 22.75

31-Dec-2017 1234.3 132.09 73.47

31-Dec-2018 1481.5 291.87 95.55

Описание названий столбцов

* Time - дата на которую подготовлен финансовый отчёт

* BVShare - балансовая стоимость акции

* NIShare - размер чистой прибыли на одну акцию

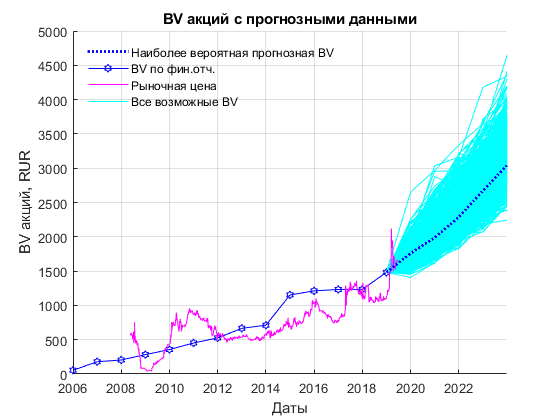

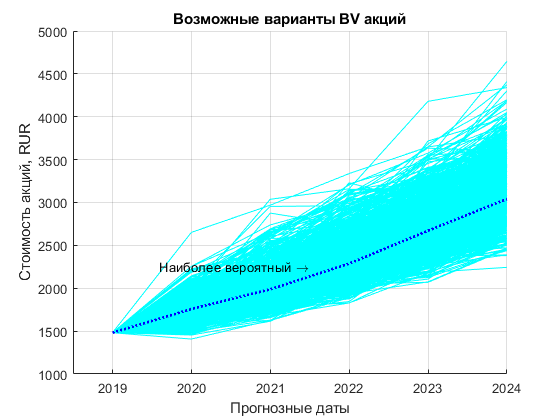

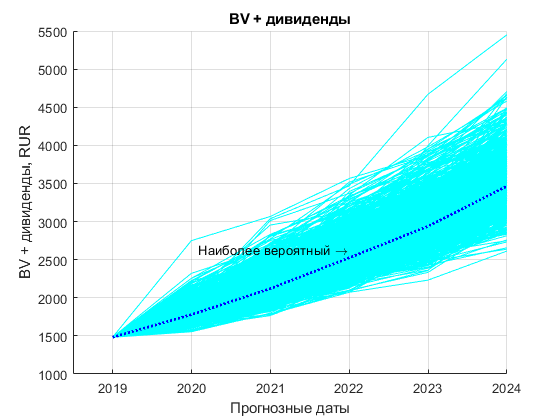

* DIV - дивиденд на одну акциюВероятные значения балансовой стоимости акций

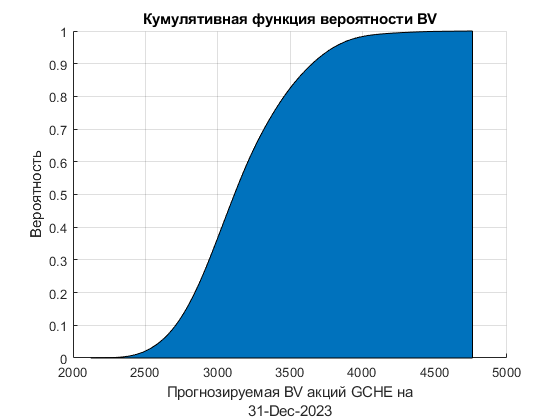

Рост балансовой стоимости акции превысит рост по безрисковой ставке от последней известной балансовой стоимости акций с вероятностью в %:

BV_non_risk = 2.1367e+03 ProbBVhigherNonRiskRate = 99.9765

Рост балансовой стоимости акции превысит рост по двойной безрисковой ставке от последней известной балансовой стоимости акций с вероятностью в %:

BV_double_non_risk = 3.0057e+03 ProbBVhigherDoubleNonRiskRate = 62.6253

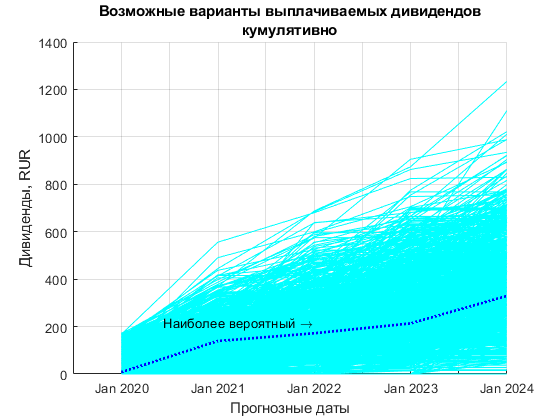

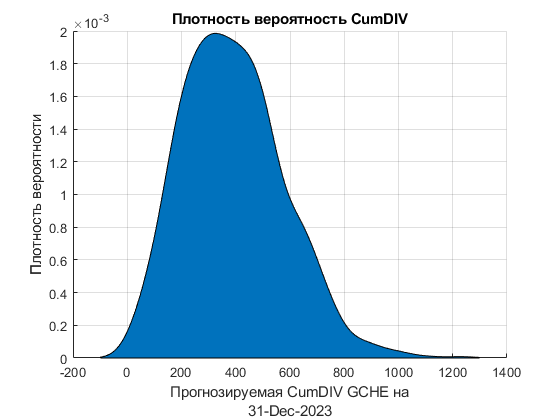

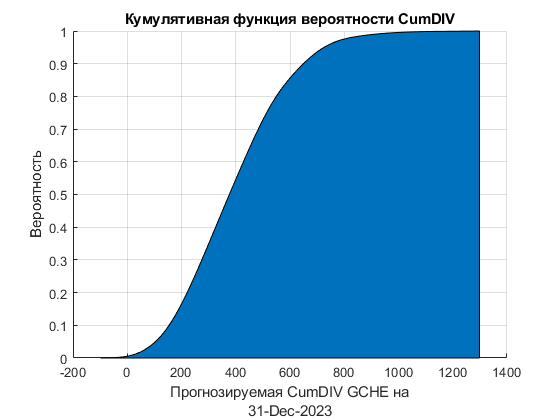

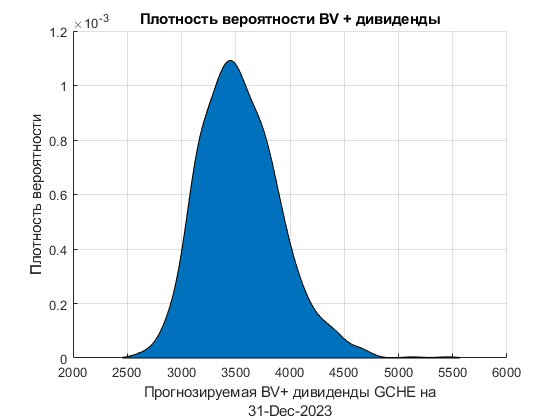

Вероятные значения прогноза по дивидендам на акцию

С веротяность dov_int за время владения акциями будут получены дивидены в размере от:

CumDIV_down = 63.4359

и до:

CumDIV_up = 797.6227

где:

dov_int =

0.9500

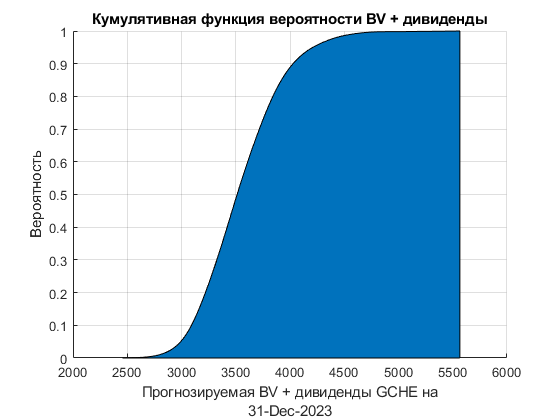

Совокупный результат роста инвестиций по балансовым показателям (BV + дивиденды)

Совокуный рост балансовой стоимости акций и прогнозируемых дивидендов превысит рост по безрисковой ставке от последней известной балансовой стоимости акций с вероятностью в %:

BV_non_risk = 2.1367e+03 ProbBVhigherNonRiskRate = 99.9900

Совокуный рост балансовой стоимости акций и прогнозируемых дивидендов превысит рост по двойной безрисковой ставке от последней известной балансовой стоимости акций с вероятностью в %:

BV_double_non_risk = 3.0057e+03 ProbBVhigherDoubleNonRiskRate = 94.4721

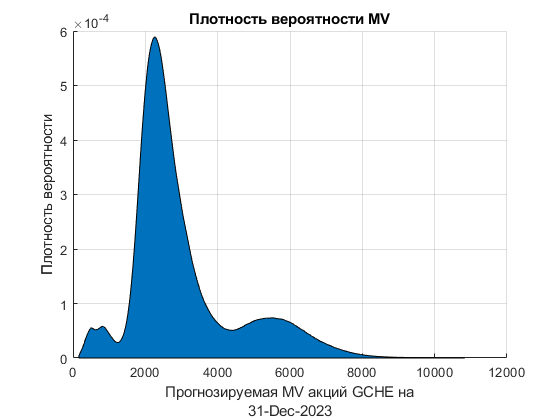

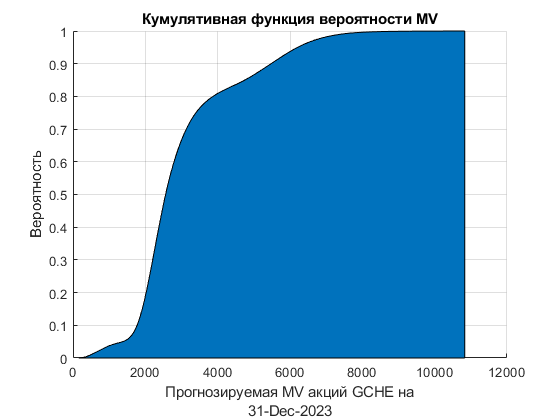

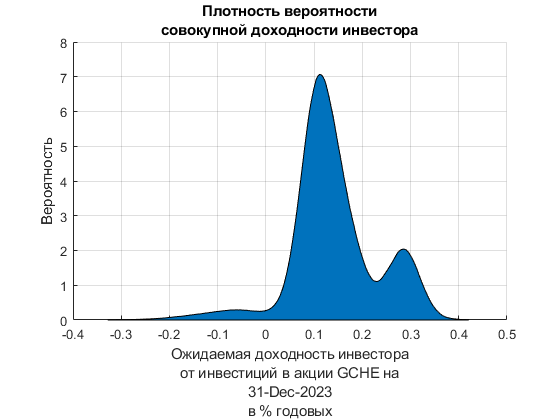

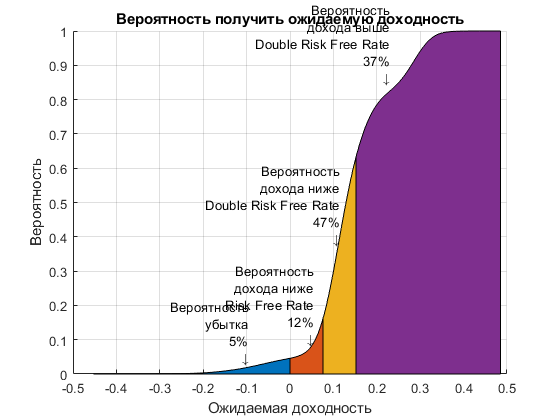

III Оценка возможной рыночной стоимости акций и совокупной возможной инвестиционной доходности инвестора

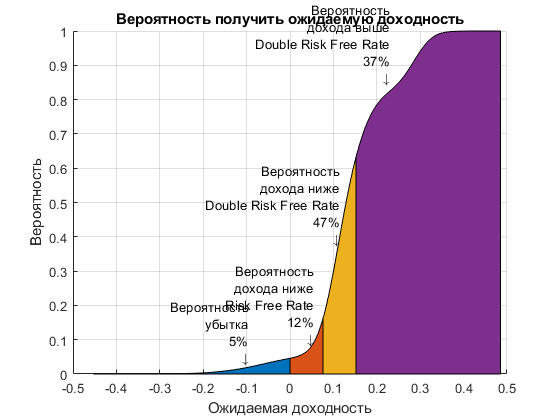

На базе наиболее плотности вероятности значений P/BV и прогнозируемой величины BV, расчитываются возможные значения рыночной стоимости акций (MV)

Добавив к MV возможные дивидендные выплаты (DIV), легко расчитать возможные потенциальные доходности (в % годовых) к текущей биржевой цене акций.

IV Расчёт максимально неблагоприятного результата инветсиций (стресс сценарий),без учёта риска банкротства и иных непривидимых обстоятельств

Максимально возможный негативный вариант по стоимости акции к рассчитываемого сроку:

BVmin = 2.2436e+03

Минимальный коэффициент P/BV наблюдаемый в истории:

PBVmin =

0.1324

Оценка минимального стоимости акций на рынке при BVmin и PBVmin:

MVmin = 297.0516

Возможный негативный результат доходности инвестиций за всё время в процентах:

NegResult = -81.9092

Вероятность получить самый негативный вариант

Probability_STRESS = 6.4326e-04