ИТОГИ МОИХ ИНВЕСТИЦИЙ

![]()

Contents

- ВСТУПИТЕЛЬНОЕ СЛОВО

- ОСНОВНЫЕ ДАТЫ

- РЕЗУЛЬТАТЫ МОИХ ИНВЕСТИЦИЙ (РУБЛИ)

- РЕЗУЛЬТАТЫ МОИХ ИНВЕСТИЦИЙ (ДОЛЛАРЫ США)

- ИТОГИ 2019 И СТРУКТУРА ПОРТФЕЛЯ

- ПРИЛОЖЕНИЕ 1. Почему необязательно иметь много денег, чтобы начать инвестировать

- ПРИЛОЖЕНИЕ 2. Как правильно посчитать доходность своих инвестиций

- ПРИЛОЖЕНИЕ 3. Доходность моих инвестиций и бенчмарков от месяца к месяцу (в процентах)

- ПРИЛОЖЕНИЕ 4. Доходность моих инвестиций и бенчмарков в USD от месяца к месяцу (в процентах)

ВСТУПИТЕЛЬНОЕ СЛОВО

Перед Вами результаты моих инвестиций за всё время, которое я работаю на рынке ценных бумаг как профессиональный инвестор. Я постарался как можно информативнее показать, чего мне удалось достигнуть, а также показать динамику моих инвестиций. Чтобы было легче сравнивать мою эффективность, я добавил БЕНЧМАРКИ в виде фондовых индексов на акции и депозиты. И вероятно со временем я расширю их перечень для большей репрезентативности.

Начиная, с 2016 года я постарался перевести в публичное поле как можно большее количество информации, чтобы продемонстрировать процесс, что называется – «как он есть». К тому же это позволяет потенциальным клиентам проникнуться большим доверием к моей работе и квалификации в вопросах инвестиционного консультирования и управления активами. К моему сожалению этот рынок кишит шарлатанами и обманщиками, и вряд ли ситуация измениться в лучшую сторону в ближайшие годы.

Я публикую достаточно много материалов, чтобы каждый желающий мог убедиться в последовательности моих действий, рассуждений, результатов. Их можно на сайте Инвестиционного партнёрства ABTRUST в разделах Теории и исследования, Проекты и инвестиции, на странице партнерства в FACEBOOK или же на моей персональной странице там же. Кроме того, в 2017 году я завёл блог на сайте Smart-lab.ru, где также размещаю свои работы, отчёты и исследования. В 2019 году я открыл свой Instagram и канал в Telegram.

Как инвестиционный консультант и управляющий активами, моей целью является увеличение моей клиентской базы, которая позволяет развивать мой инвестиционно-консалтинговый бизнес, а также приносить реальную, хочу ещё раз подчеркнуть – РЕАЛЬНУЮ, помощь своим клиентам, по достижению их целей. Мои клиенты вне зависимости от их текущего уровня знаний, получают результат по ожидаемой доходности с учетом того риска, который они готовы на себя взять. Кроме того, они обычно получают очень хорошие знания в отношении ценных бумаг в процессе нашего сотрудничества, и не делают ошибок характерных для большинства частных инвесторов. И я не стою в стороне, как многие финансовые консультанты пока мои клиенты рискуют, я инвестирую с ними, и им хорошо известна моя инвестиционная философия и мой инвестиционный подход, который со временем вылился в целый обучающий курс, который я назвал ТРИ КИТА ИНВЕСТИЦИЙ.

Итак, перед Вами история моих инвестиций начиная с апреля 2005 года. Но прежде более полный ответ на один вопрос:

Почему я веду отсчёт своих результатов от апреля 2005?

Я начинал свои познания в сфере инвестиций, как и многие - с Технического анализа на FOREX, ещё учась в институте в 2002 году. Однако, у меня не было денег чтобы начать торговать на FOREX, а на ММВБ можно было начать что-то вроде 10 тысяч рублей. Поэтому я и пошёл применять свои знания на нашу биржу. Брокером тогда выбрал Гута-банк, который в последствии стал ВТБ24 (сохранилась даже моя небольшая статья о тех событиях тех дней – Проверка на прочность от 24.08.2004). В общем спустя 1,5 года своих проб в качестве спекулянта, я понял что это не моё, но сама тема меня так заинтересовала, что я начал изучать её дальше и глубже. А как это делают люди закончившие хорошие ВУЗы? Правильно, берут учебник и начинают учиться. Я не исключение. В моей библиотеке есть тот самый учебник до сих пор. Он издан в 2003 году. Называется – Инвестиции (Ульям Ф.Шарп, Гордон Дж. Александер, Джеффри В. Бэйли). Кстати, этот учебник перевёл Алексей Николаевич Буренин, у которого мне посчастливилось учиться в 2005 году, когда я получал свои квалификационные аттестаты 5.0 и 1.0 ФСФР. Сейчас я с удовольствием посещаю Школу срочного рынка, в которой Алексей Николаевич выступает идейным вдохновителем и модератором различных интересных мероприятий, посвященных фондовому рынку.

Тогда я увлёкся идеями современной портфельной теории, которая до сих пор остается фундаментом моих инвестиций. Изучив материал, и сделав свои первые эксперименты по составлению портфеля, я начал на реальных деньгах проверять теорию в апреле 2004 года. Времена были суровые – тогда весь биржевой мир кипел вокруг ЮКОСа. Однако, несмотря на все «тряски» мне удалось добиться 8% прироста капитала за 1 год, несмотря на падение индекса ММВБ более чем на 5%. Я подробно описал свой тот эксперимент в своей статье – Год управления портфелем. Именно поэтому все остальные свои расчёты я веду с апреля 2005 года, не включая 2004 в историю, считая её периодом моего первичного обучения.

С уважением к Вам. Алексей Бачеров.

ОСНОВНЫЕ ДАТЫ

Дата публикации итогов

Date =

'21-Jan-2020'

Последняя дата, учитываемая в при расчёте показателей

ans = datetime 01-Jan-2020

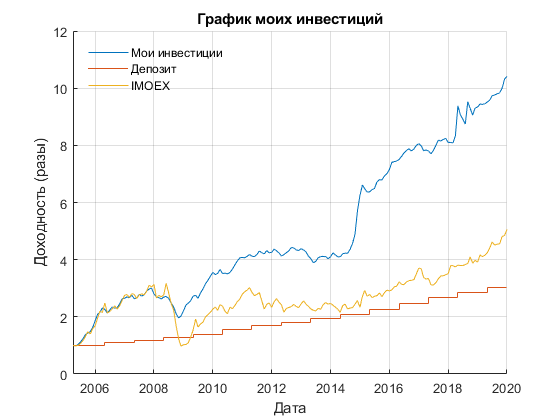

РЕЗУЛЬТАТЫ МОИХ ИНВЕСТИЦИЙ (РУБЛИ)

RES_MYPORT =

1×7 table

DUR_Y RETURN RETURN_P RET_PER_YEAR ExpRET RISK VAR95

_____ ______ ________ ____________ ______ ____ _____

14.8 10.4 941.7 17.2 16.7 13.4 22

Описание названий столбцов

* DUR_Y - количество лет собственных инвестиций

* RETURN - прирост капитала за указанное время с учётом взносов/снятий (в разах)

* RETURN_P - доходность за указанный период в %

* RET_PER_YEAR - доходность собственных инвестиций в % годовых

* ExpRET - ожидаемая доходность в % годовых

* RISK - риск собственных инвестиций в % годовых

* VAR95 - показатель ValueAtRisk для доверительного интервала в 95%

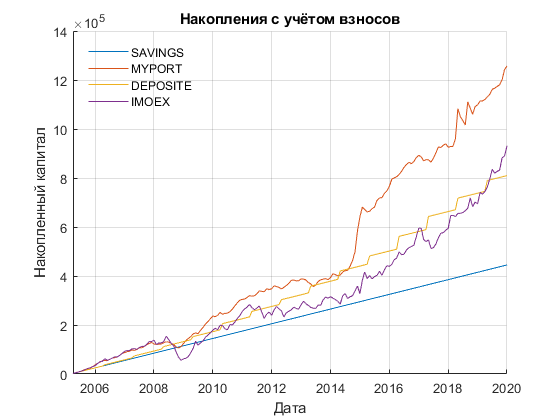

Сравнение результатов с БЕНЧМАРКАМИ

RES_MYPORT =

3×7 table

DUR_Y RETURN RETURN_P RET_PER_YEAR ExpRET RISK VAR95

_____ ______ ________ ____________ ______ ____ _____

MYPORT 14.8 10.4 941.7 17.2 16.7 13.4 22

DEPOSITE 14.8 3 202.2 7.8 7.7 7.8 12.9

IMOEX 14.8 5.1 405.5 11.6 14.1 24.6 40.4

Описание названий столбцов и строк

* DUR_Y - количество лет

* RETURN - прирост показателей за указанное время (в разах)

* RETURN_P - доходность за указанный период в %

* RET_PER_YEAR - доходность показателей в % годовых

* ExpRET - ожидаемая доходность показателей в % годовых

* RISK - риск показателей в % годовых

* VAR95 - ValueAtRisk для доверительного интервала в 95%

* MYPORT - Мои инвестиции в рублях РФ

* DEPOSITE - Вложения в депозит в рулях РФ

* IMOEX - Индекс IMOEX (в прошлом Индекс ММВБ) в рублях РФДанные по депозитным ставкам взяты с сайта ЦБ РФ по 30 крупнейшим банкам в категории "свыше 1 года". При расчёте инвестиций в депозит учитывается фактор, что выплата процентов происходит в конце срока действия. Этот подход представляется разумным на том основании, что при досрочном расторжении депозитного договора вкладчик в 95% случаев получает только вложенную сумму, несмотря на сам метод начисления процентов. Этот факт влияет на показатели ExpRET, RISK, VAR95. При равномерном начислении первый был бы завышен, а второй и третий равнялись нулю, что не соответствует действительности.

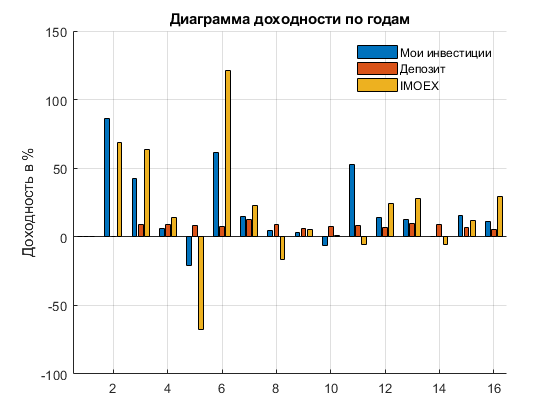

Доходность моих инвестиций и бенчмарков от года к году (в процентах)

MYPORT_hist_TABLE_yearly =

16×3 timetable

Time MYPORT DEPOSITE IMOEX

___________ ______ ________ _____

01-Jan-2005 0 0 0

01-Jan-2006 86.3 0 68.4

01-Jan-2007 42.2 8.7 63.6

01-Jan-2008 5.8 9.1 13.9

01-Jan-2009 -21.2 8.2 -67.3

01-Jan-2010 61.1 7.7 120.9

01-Jan-2011 14.7 12.6 22.9

01-Jan-2012 4.3 8.7 -16.3

01-Jan-2013 3 6.2 5.3

01-Jan-2014 -6.4 7.7 0.6

01-Jan-2015 52.4 8.2 -5.5

01-Jan-2016 14.4 7 24.4

01-Jan-2017 12.7 9.8 27.6

01-Jan-2018 0.5 8.7 -5.3

01-Jan-2019 15.4 6.7 11.6

01-Jan-2020 11.5 5.6 29.1

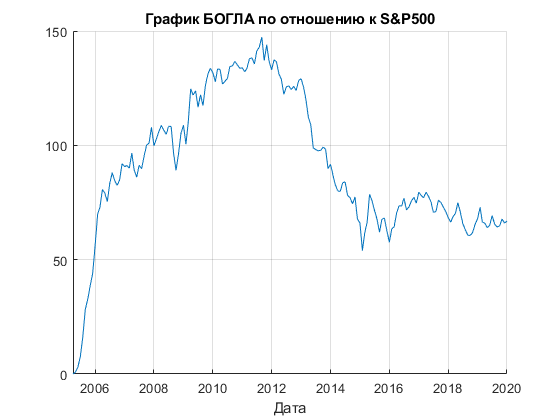

РЕЗУЛЬТАТЫ МОИХ ИНВЕСТИЦИЙ (ДОЛЛАРЫ США)

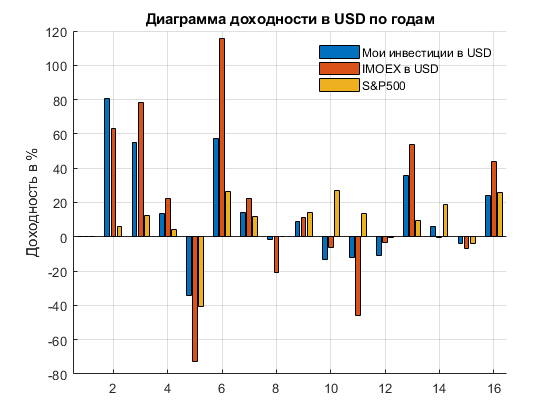

Результат моего портфеля в долларах США в сравнении с БЕНЧМАРКАМИ

RES_MYPORT_USD =

3×7 table

DUR_Y RETURN RETURN_P RET_PER_YEAR ExpRET RISK VAR95

_____ ______ ________ ____________ ______ ____ _____

MYPORTUSD 14.8 4.7 368.7 11 12 17.5 28.7

IMOEXUSD 14.8 2.3 127.5 5.7 10.7 31.8 52.4

SPC 14.8 2.7 170.3 7 7.4 11.8 19.4

Описание названий столбцов и строк

* DUR_Y - количество лет

* RETURN - прирост показателей за указанный период (в разах)

* RETURN_P - доходность показателей за указанный период в %

* RET_PER_YEAR - доходность показателей в % годовых

* ExpRET - ожидаемая доходность показателей в % годовых

* RISK - риск показателей в % годовых

* VAR95 - ValueAtRisk показателей для доверительного интервала в 95%

* MYPORTUSD - Мои инвестиции в долларах США

* IMOEXUSD - Индекс IMOEX (в прошлом Индекс ММВБ) в долларах США

* SPC - Индекс S&P500Доходность моих инвестиций и бенчмарков в USD от года к году (в процентах)

MYPORT_hist_TABLE_usd_yearly =

16×3 timetable

Time MYPORTUSD IMOEXUSD SPC

___________ _________ ________ _____

01-Jan-2005 0 0 0

01-Jan-2006 80.5 63.1 5.8

01-Jan-2007 55.2 78.5 12.2

01-Jan-2008 13.7 22.3 4.2

01-Jan-2009 -34.5 -72.8 -40.6

01-Jan-2010 57.3 115.8 26.6

01-Jan-2011 14.1 22.2 11.9

01-Jan-2012 -1.6 -21 0.2

01-Jan-2013 9.1 11.5 14.4

01-Jan-2014 -13 -6.4 27

01-Jan-2015 -12.3 -45.6 13.6

01-Jan-2016 -11 -3.2 -0.2

01-Jan-2017 35.7 53.6 9.7

01-Jan-2018 5.9 -0.2 18.7

01-Jan-2019 -3.8 -6.9 -3.7

01-Jan-2020 24.2 43.7 25.6

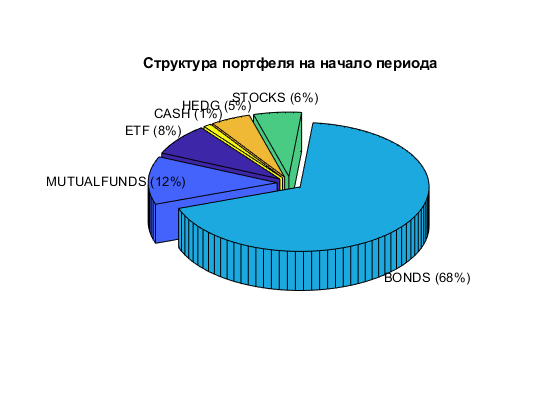

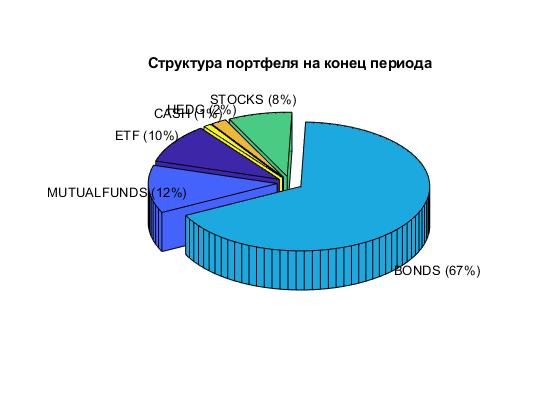

ИТОГИ 2019 И СТРУКТУРА ПОРТФЕЛЯ

2019 год стал для меня неожиданным, впрочем, как и для многих. Ожидая умеренное обесценение рубля в период стагнации и хеджируя 2 волатильности на случай начала мирового кризиса, больше 80% моего портфеля были вложены в облигации, и более 65% в облигации федерального займа. Конечно, такой консервативный подход не мог не отразится на конечной доходности моих инвестиций по году. Однако, мой результат оказался не столь и плох. Портфель обошел простые сбережения на депозите, имеет очень высокую ликвидность, а некоторые вложения наконец принесли долгожданный эффект (инвестиции в акции ПАО МТС, о которых я отдельно писал). Итог 2019 года +11.5%.

Структура портфеля на начало и конец 2019 года

STRUCTURE_table =

6×3 table

Name BEGIN END

_____________ _____ ____

'ETF' 0.08 0.1

'MUTUALFUNDS' 0.12 0.12

'BONDS' 0.68 0.67

'STOCKS' 0.06 0.08

'HEDG' 0.05 0.02

'CASH' 0.01 0.01

Описание названий строк в таблице (активы моего портфеля)

* ETF - в моем портфеле это биржевой фонд SBMX

* MUTUALFUNDS - инвестиции в паи облигационного фонда под управлением РАЙФФАЙЗЕН КАПИТАЛ

* BONDS - ОФЗ на брокерских счетах, в том числе на ИИС

* STOCK - представлены единственным эмитентом ПАО МТС

* HEDG - брокерские счета, с которых осущетсвляется хеджирование портфеля

* CASH - свободные средства размещены в фонде ETF FXMM под управлением FinExСсылка: про результат инвестиций в акции ПАО МТС

Предыдущие отчёты: по итогу 2018 года

ПРИЛОЖЕНИЕ 1. Почему необязательно иметь много денег, чтобы начать инвестировать

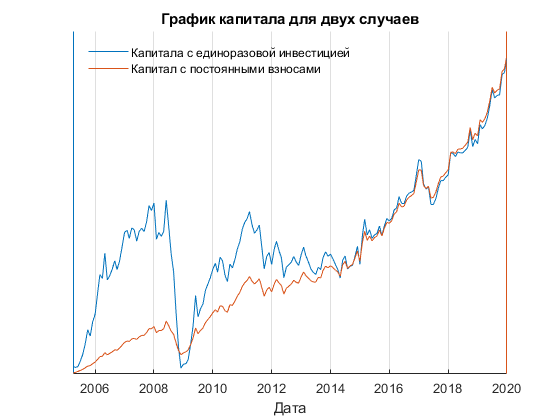

Мне часто приходится слышать, что чтобы заниматься инвестициями нужны деньги и большие. Это половины правды. Потому что мой личный пример показывает, что можно добиться хороших результатов, если заставить себя откладывать небольшую сумму денег. Этот настолько простой принцип порой абсолютно не учитывается людьми. Здесь я хочу привести пример, что может получить человек если бы он откладывал всего investcap рублей в месяц и делал на протяжении всего того срока, на котором инвестировал я сам и точно также сберегал.

investcap =

2500

Во-первых сравним как выглядит капитал инвестора для случая инвестиций всей суммы в самом начале и с ежемесячными взносами на примере инвестиций в индекс IMOEX. В данном случае нас интересуют не абсолютные значения капитала, а форма графиков. Видно, что результат инвестиций с постоянными взносами имеет более пологую форму. И это первый плюс методов инвестирования с постоянными взносами.

Во-вторых, инвестиции с небольшими постоянными взносами позволяют творить чудеса в прямом смысле этого слова. На следующем графике и таблице Вы видите каких результатов мог бы добиться инвестор, инвестирая небольшую сумму investcap каждый месяц для рассмотренных мною случаев в настоящей работе.

invest_res_table =

3×3 table

MYPORT DEPOSITE IMOEX

______ ________ _____

InvestingCapital 443 443 443

ProcentIncome 815 367 489

FullSavings 1257 810 932

Описание названий столбцов и строк

* MYPORT - Капитал инвестора с учетом доходности МОИХ ИНВЕСТИЦИЙ

* DEPOSITE - Капитал инвестора с учетом доходности исторических депозитных ставок

* IMOEX - Капитал инвестора с учетом доходности индекса IMOEX

* InvestingCapital - Капитал сэкономленный инвестором

* ProcentIncome - Проценты, полученные на инвестированный капитал инвестором

* FullSavings - Проценты плюс сэкономленный капитал инвестораКак видно из приведённых цифр, результат на длительном сроке впечатляет, и такой подход позволяет легче достигать поставленных перед собой целей. Я сам шёл по точно такому же пути, с той только разницей, что за правило брал отлкадывать не какую-то фиксированную велчину а не менее 10% своих доходов в месяц.

ПРИЛОЖЕНИЕ 2. Как правильно посчитать доходность своих инвестиций

Часто начинающие не умеют правильно посчитать доходность, которую получил инвестор за период и перевести её в проценты годовых. Когда дело касается простейшего случая – есть инвестирования сумма вначале года и результат в конце, обычно вопросов не возникает, но когда задача немного усложняется – люди теряются или считают неправильно.

Итак, как же правильно посчитать доходность если у нас есть внзнос денег на счёт в процессе инвестирования и частичное их снятие, а также как ее потом перевести в проценты годовых.

Проще всего этот случай продемонстрировать на примере. Пусть наш инвестор инвестируем 1 млн рублей в акции 05.10.2015 года. К 06.07.2016 его инвестиции упали до 930 тысяч, и инвестор решил внести ещё 500 000. К 29.12.2016 его портфель вырос до 1,83 млн после чего он решил забрать 330 тысяч, доведя свои инвестиции до первоначальных вложений. К 04.11.2017 его инвестиции выросли до 1,7 млн рублей. Задача – какова доходность инвестиций инвестора за весь период с учетом взносов и снятий и какова доходность в проценте годовых.

Для удобства представим условие задачи в иде талице:

examp_table =

4×2 timetable

Time SumInvPort INOUT

___________ __________ ________

05-Oct-2015 1e+06 0

06-Jul-2016 9.3e+05 5e+05

29-Dec-2016 1.83e+06 -3.3e+05

04-Nov-2017 1.7e+06 0

где

* Time - Даты которые указаны в условии задачи

* SumInvPort - Cтоимость портфеля инвестиций на указанные даты

* INOUT - Величина ввода (с плюсом) и вывода (с минусом) денежных средств инвестором в указанные датыШаг первый

Сначала найдём какова была доходность инвестиций в каждом периоде. Для этого воспользуемся хорошо известной всем формулой:  (FV - стоимость портфеля в конце периода, PV - стоимость портфеля в начале периода). Но будем считать не прирост на столько процентов, а увеличение в n-раз, то есть:

(FV - стоимость портфеля в конце периода, PV - стоимость портфеля в начале периода). Но будем считать не прирост на столько процентов, а увеличение в n-раз, то есть:  . При этом мы учтём, что в указанные периоды имело место внесение и изъятие денежных средств. Для чего посчитаем какова была стоимость портфеля после внесение/изъятия и назовём её EndSum, для чего сложим SumInvPort и INOUT

. При этом мы учтём, что в указанные периоды имело место внесение и изъятие денежных средств. Для чего посчитаем какова была стоимость портфеля после внесение/изъятия и назовём её EndSum, для чего сложим SumInvPort и INOUT

examp_table =

4×3 timetable

Time SumInvPort INOUT EndSum

___________ __________ ________ ________

05-Oct-2015 1e+06 0 1e+06

06-Jul-2016 9.3e+05 5e+05 1.43e+06

29-Dec-2016 1.83e+06 -3.3e+05 1.5e+06

04-Nov-2017 1.7e+06 0 1.7e+06

Теперь нам достаточно разделить значение SumInvPort для следующий даты на значение EndSum предыдущей и получим соответсвующий прирост за период -_ki_. (Например: SumInvPort(29.12.2016)/EndSum(06.07.2016)=1.83/1.43=1.279..)

examp_table =

4×4 timetable

Time SumInvPort INOUT EndSum ki

___________ __________ ________ ________ ______

05-Oct-2015 1e+06 0 1e+06 1

06-Jul-2016 9.3e+05 5e+05 1.43e+06 0.93

29-Dec-2016 1.83e+06 -3.3e+05 1.5e+06 1.2797

04-Nov-2017 1.7e+06 0 1.7e+06 1.1333

Шаг второй

Теперь нам необходимо перемножить все полученные ki, что даст нам коэффициент прироста инвестиций за все время - KI, то есть за период с 05.10.2015 по 04.11.2017. Если мы хотим получить доходность в процентах - I, то из этого коэффициента можно вычесть 1 и умножить полученное число на 100. И это будет ответ на первый вопрос нашего импровизированного примера

KI =

1.3488

I =

34.8825

Шаг третий

Нам осталось получить доходность в проценте годовых. Для этого нужно вспомнить формулу сложного процента:  . В инвестиционном мире принято сравнивать доходности, посчитанные через сложные проценты. Но в формуле сложных процентов n – равно количеству лет, в течении которых осуществлялись инвестиции. Мы можем легко получить точно значение n поскольку мы знаем конкретные даты между которыми осуществлялись инвестиций. Для этого нам нужно рассчитать количество дней между начальной датой и конечной - NDAYS и разделить полученное число на количество дней в году – 365.

. В инвестиционном мире принято сравнивать доходности, посчитанные через сложные проценты. Но в формуле сложных процентов n – равно количеству лет, в течении которых осуществлялись инвестиции. Мы можем легко получить точно значение n поскольку мы знаем конкретные даты между которыми осуществлялись инвестиций. Для этого нам нужно рассчитать количество дней между начальной датой и конечной - NDAYS и разделить полученное число на количество дней в году – 365.

NDAYS =

761

n =

2.0849

Дальше мы подставляем значение коэффициента и посчитанную n в формулу  и получаем доходность наших инвестиций в процентах годовых. Это будет второй ответ на задачу.

и получаем доходность наших инвестиций в процентах годовых. Это будет второй ответ на задачу.

i = 15.4332

Именно таким образом посчитана доходностm моих инвестиций, так как за 13 с лишним лет я конечно как вносил, так и снимал деньги, пермещал их между различными счетами и стратегиями.

Какую ошибку люди делают, когда считают доходность? Обычно, берту начальные инвестиции – которые оставили в нашем примере 1,5 млн рублей, берут сумму вывода – 330 тысяч и прирост портфеля в конце, который составил 1.7-1.5=200 тысяч. То есть совокупный абсолютный доход составил 530 тысяч. Дальше полуают доходность за весь период I, пересчитвают его в KI, чтобы потом получить доходность в сложных процентах годовых i:

I =

35.3333

KI =

1.3533

i =

15.6181

Видно, что это приводит к неправильному завышенному результату. И чем больше будут колебания портфеля, суммы взноса/изъятия, а также будет дольше срок инвестиций, тем сильнее будет наростать ошибка.

ПРИЛОЖЕНИЕ 3. Доходность моих инвестиций и бенчмарков от месяца к месяцу (в процентах)

MYPORT_hist_TABLE_monthly =

178×3 timetable

Time MYPORT DEPOSITE IMOEX

___________ ______ ________ _____

01-Apr-2005 0 0 0

01-May-2005 -1.9 0 -1.6

01-Jun-2005 4.9 0 1.2

01-Jul-2005 8.2 0 7

01-Aug-2005 10.2 0 8.8

01-Sep-2005 12 0 12.3

01-Oct-2005 4.2 0 13.6

01-Nov-2005 3.4 0 -5.7

01-Dec-2005 10 0 13.5

01-Jan-2006 14.4 0 6.4

01-Feb-2006 12.5 0 16.5

01-Mar-2006 2.7 0 12.2

01-Apr-2006 7.6 0 -2.3

01-May-2006 -2.4 8.7 15.4

01-Jun-2006 -5.9 0 -14.1

01-Jul-2006 5.2 0 2.5

01-Aug-2006 4.9 0 4

01-Sep-2006 -1.8 0 4.8

01-Oct-2006 0.6 0 -4.8

01-Nov-2006 5.7 0 5.2

01-Dec-2006 7.1 0 7.4

01-Jan-2007 0.9 0 7.5

01-Feb-2007 1.8 0 1

01-Mar-2007 -1.4 0 -3.8

01-Apr-2007 3.6 0 5.1

01-May-2007 -4.5 9.1 -0.9

01-Jun-2007 0.8 0 -5.3

01-Jul-2007 4.9 0 4.8

01-Aug-2007 -2.1 0 1.5

01-Sep-2007 1.7 0 -1.5

01-Oct-2007 4.7 0 4.4

01-Nov-2007 2.5 0 7.6

01-Dec-2007 1.2 0 -2.1

01-Jan-2008 -6.8 0 3.2

01-Feb-2008 -4 0 -15.1

01-Mar-2008 -0.6 0 3.3

01-Apr-2008 -1.9 0 -1.8

01-May-2008 2.7 8.2 2.3

01-Jun-2008 0.7 0 14.8

01-Jul-2008 -2.4 0 -10.2

01-Aug-2008 -6 0 -13.1

01-Sep-2008 -5.5 0 -9.6

01-Oct-2008 -10.2 0 -23.6

01-Nov-2008 -6.9 0 -27

01-Dec-2008 2.9 0 -21.9

01-Jan-2009 9.2 0 5.4

01-Feb-2009 9 0 0.5

01-Mar-2009 3 0 5.4

01-Apr-2009 3.5 0 18.5

01-May-2009 6.1 7.7 18.7

01-Jun-2009 1 0 25.8

01-Jul-2009 -3.8 0 -14.5

01-Aug-2009 7.1 0 6.4

01-Sep-2009 5.2 0 3.8

01-Oct-2009 5.7 0 9.6

01-Nov-2009 3.9 0 4.2

01-Dec-2009 4.3 0 4

01-Jan-2010 4 0 5.1

01-Feb-2010 -2.3 0 3.4

01-Mar-2010 1.2 0 -5

01-Apr-2010 4 0 8.9

01-May-2010 -3.9 12.6 -2

01-Jun-2010 0.4 0 -7.9

01-Jul-2010 -0.7 0 -3.8

01-Aug-2010 1.3 0 10.9

01-Sep-2010 3.3 0 -2.2

01-Oct-2010 4 0 4.7

01-Nov-2010 3.6 0 5.8

01-Dec-2010 2.7 0 3.6

01-Jan-2011 0.4 0 6.3

01-Feb-2011 -0.3 0 3.4

01-Mar-2011 1.2 0 1.5

01-Apr-2011 1.6 0 3.3

01-May-2011 -1.4 8.7 -5.4

01-Jun-2011 -0.4 0 -4.2

01-Jul-2011 1.7 0 1.5

01-Aug-2011 3 0 2.4

01-Sep-2011 -1.3 0 -10.1

01-Oct-2011 -1.2 0 -11.2

01-Nov-2011 2.9 0 7.1

01-Dec-2011 -1.8 0 2.2

01-Jan-2012 0.3 0 -6.3

01-Feb-2012 2.7 0 8.3

01-Mar-2012 -1.4 0 4.4

01-Apr-2012 -1.7 0 -4.7

01-May-2012 -2.6 6.2 -3.7

01-Jun-2012 1.2 0 -10.8

01-Jul-2012 1.5 0 6.3

01-Aug-2012 1.6 0 1.4

01-Sep-2012 2.8 0 1.5

01-Oct-2012 -0.4 0 3.2

01-Nov-2012 -1.6 0 -3

01-Dec-2012 -0.4 0 -1.9

01-Jan-2013 1.3 0 5.9

01-Feb-2013 -0.9 0 4.2

01-Mar-2013 -1.5 0 -4.4

01-Apr-2013 -3.5 0 -3.3

01-May-2013 -2.2 7.7 -3.8

01-Jun-2013 -3.6 0 -2.1

01-Jul-2013 1.1 0 -1.2

01-Aug-2013 3.4 0 4.3

01-Sep-2013 1 0 -1.4

01-Oct-2013 0.2 0 7.1

01-Nov-2013 -0.2 0 3

01-Dec-2013 -1.7 0 -2.3

01-Jan-2014 1.6 0 1.1

01-Feb-2014 3.4 0 -2.6

01-Mar-2014 -1.6 0 -2.8

01-Apr-2014 -1.8 0 -2.9

01-May-2014 0.1 8.2 -5

01-Jun-2014 2.5 0 10.9

01-Jul-2014 0.6 0 2.3

01-Aug-2014 -0.1 0 -7

01-Sep-2014 3.3 0 1.6

01-Oct-2014 4.7 0 0.5

01-Nov-2014 7.1 0 5.2

01-Dec-2014 16.4 0 5.3

01-Jan-2015 9.7 0 -9.2

01-Feb-2015 5.9 0 16.2

01-Mar-2015 -2 0 7.8

01-Apr-2015 -1.8 0 -7.1

01-May-2015 0.1 7 2.6

01-Jun-2015 1.2 0 -4.1

01-Jul-2015 0.6 0 1.8

01-Aug-2015 3.6 0 0.6

01-Sep-2015 1.1 0 3.6

01-Oct-2015 -0.2 0 -4.6

01-Nov-2015 2.1 0 5

01-Dec-2015 1 0 3.3

01-Jan-2016 2.1 0 -1.1

01-Feb-2016 3.6 0 1.2

01-Mar-2016 0.3 0 3.7

01-Apr-2016 0.3 0 0.9

01-May-2016 0.7 9.8 4.8

01-Jun-2016 1.4 0 -2.7

01-Jul-2016 1.6 0 -0.2

01-Aug-2016 1.1 0 3.1

01-Sep-2016 0.8 0 1.3

01-Oct-2016 -1 0 0.4

01-Nov-2016 0.8 0 0.7

01-Dec-2016 1.6 0 6

01-Jan-2017 0.7 0 5.9

01-Feb-2017 -1 0 -0.7

01-Mar-2017 -2.1 0 -8

01-Apr-2017 0.3 0 -2

01-May-2017 -0.4 8.7 0.8

01-Jun-2017 -1.4 0 -6.8

01-Jul-2017 1.6 0 0

01-Aug-2017 2.2 0 2.5

01-Sep-2017 2.4 0 4.3

01-Oct-2017 -0.5 0 2.9

01-Nov-2017 0.7 0 0

01-Dec-2017 0.4 0 1.3

01-Jan-2018 -1.8 0 0.9

01-Feb-2018 0.1 0 8.2

01-Mar-2018 -0.3 0 -0.2

01-Apr-2018 3.2 0 -1.1

01-May-2018 12.5 6.7 1.6

01-Jun-2018 -3.3 0 -0.3

01-Jul-2018 -1.7 0 0

01-Aug-2018 -2 0 0.9

01-Sep-2018 9 0 1

01-Oct-2018 -2.5 0 5.9

01-Nov-2018 -2.6 0 -5.3

01-Dec-2018 2.8 0 2.4

01-Jan-2019 0.4 0 -1.4

01-Feb-2019 1.2 0 6.4

01-Mar-2019 -0.2 0 -1.4

01-Apr-2019 0.3 0 1.1

01-May-2019 0.7 5.6 2.2

01-Jun-2019 0.7 0 4

01-Jul-2019 1.6 0 4.7

01-Aug-2019 0.2 0 -2.3

01-Sep-2019 0.4 0 0.7

01-Oct-2019 0.3 0 0.2

01-Nov-2019 1.6 0 5.8

01-Dec-2019 3.2 0 0.6

01-Jan-2020 1 0 4.4

ПРИЛОЖЕНИЕ 4. Доходность моих инвестиций и бенчмарков в USD от месяца к месяцу (в процентах)

MYPORT_hist_TABLE_usd_monthly =

178×3 timetable

Time MYPORTUSD IMOEXUSD SPC

___________ _________ ________ _____

01-Apr-2005 0 0 0

01-May-2005 -1.6 -1.4 -2.4

01-Jun-2005 3.4 -0.2 1.2

01-Jul-2005 6.6 5.3 2

01-Aug-2005 10.3 8.9 1.6

01-Sep-2005 12.2 12.5 0.2

01-Oct-2005 4.3 13.7 0

01-Nov-2005 3.5 -5.6 -2.6

01-Dec-2005 8.9 12.4 3.7

01-Jan-2006 14.4 6.5 2

01-Feb-2006 15 19 1.3

01-Mar-2006 2.7 12.3 -0.1

01-Apr-2006 9.2 -0.8 1.3

01-May-2006 -1 17.2 0.6

01-Jun-2006 -4.7 -13 -1

01-Jul-2006 5.2 2.5 -2.7

01-Aug-2006 5.4 4.5 0.6

01-Sep-2006 -1.5 5.2 2.1

01-Oct-2006 0.4 -5 2.4

01-Nov-2006 5.8 5.2 3.4

01-Dec-2006 9 9.4 1.9

01-Jan-2007 0.7 7.3 2

01-Feb-2007 1.1 0.2 0.6

01-Mar-2007 0.1 -2.4 1.3

01-Apr-2007 4.2 5.7 -2.4

01-May-2007 -3.5 0.2 4

01-Jun-2007 0.1 -6 3.1

01-Jul-2007 5.4 5.3 0.2

01-Aug-2007 -1.2 2.5 0.3

01-Sep-2007 1.4 -1.8 -4.1

01-Oct-2007 7.7 7.4 2.9

01-Nov-2007 3.4 8.6 2.6

01-Dec-2007 2.2 -1 -4.8

01-Jan-2008 -7.2 2.7 0.8

01-Feb-2008 -3.6 -14.8 -6.6

01-Mar-2008 1.2 5.1 -1.8

01-Apr-2008 0.2 0.3 -2.6

01-May-2008 2 1.6 4

01-Jun-2008 0.3 14.4 2.2

01-Jul-2008 -1 -8.9 -4.5

01-Aug-2008 -6 -13.2 -6

01-Sep-2008 -10.2 -14.1 1.7

01-Oct-2008 -12.8 -25.8 -5.5

01-Nov-2008 -12.9 -31.7 -20.1

01-Dec-2008 0.2 -24 -8.6

01-Jan-2009 3.1 -0.5 -0.6

01-Feb-2009 -9.9 -16.9 -1.6

01-Mar-2009 2.4 4.9 -6.9

01-Apr-2009 9.5 25.4 -5.4

01-May-2009 9.1 22 11.8

01-Jun-2009 8.1 34.6 6.3

01-Jul-2009 -4.5 -15.1 2.6

01-Aug-2009 6.7 6 1.3

01-Sep-2009 3 1.5 7.7

01-Oct-2009 12.2 16.3 3.4

01-Nov-2009 7.2 7.5 2.2

01-Dec-2009 4.4 4.1 1.9

01-Jan-2010 0.1 1.2 2

01-Feb-2010 -3 2.6 1

01-Mar-2010 2.8 -3.5 -2.8

01-Apr-2010 5.5 10.5 5.7

01-May-2010 -2.8 -0.8 3.6

01-Jun-2010 -4.8 -12.6 -6

01-Jul-2010 -2.3 -5.4 -3.6

01-Aug-2010 4.9 14.8 -0.3

01-Sep-2010 1 -4.4 0.8

01-Oct-2010 5.2 5.9 3.2

01-Nov-2010 2.8 4.9 4.3

01-Dec-2010 0.9 1.7 2.4

01-Jan-2011 3.7 9.7 3.5

01-Feb-2011 1.6 5.3 3.3

01-Mar-2011 4.3 4.7 2.8

01-Apr-2011 3 4.7 -1.2

01-May-2011 2.4 -1.7 2

01-Jun-2011 -2.3 -6 0.4

01-Jul-2011 2.1 1.9 -3.6

01-Aug-2011 4.1 3.5 2.5

01-Sep-2011 -5.9 -14.3 -10.3

01-Oct-2011 -11 -20 -0.8

01-Nov-2011 9.7 14.2 2.8

01-Dec-2011 -5.8 -2 1.6

01-Jan-2012 -2.1 -8.5 1.5

01-Feb-2012 9 14.9 4.6

01-Mar-2012 3 9 3.9

01-Apr-2012 -2.7 -5.7 2.6

01-May-2012 -2.7 -3.8 -0.3

01-Jun-2012 -9.7 -20.5 -3.2

01-Jul-2012 2.1 7 -1.2

01-Aug-2012 3.2 3 2.8

01-Sep-2012 1.6 0.3 3.2

01-Oct-2012 4.1 7.9 2.7

01-Nov-2012 -2.3 -3.7 -0.5

01-Dec-2012 1.5 -0.1 -2.9

01-Jan-2013 2.8 7.4 2.1

01-Feb-2013 0.3 5.5 4

01-Mar-2013 -3.1 -5.9 2.2

01-Apr-2013 -5.3 -5.1 2.5

01-May-2013 -2 -3.6 1.4

01-Jun-2013 -5.9 -4.5 4.2

01-Jul-2013 -1.7 -3.9 -1.1

01-Aug-2013 2.4 3.2 3

01-Sep-2013 0.3 -2.1 0.1

01-Oct-2013 2.5 9.7 1.1

01-Nov-2013 1.1 4.4 2

01-Dec-2013 -4.9 -5.5 3.6

01-Jan-2014 3.2 2.7 1.3

01-Feb-2014 -4 -9.6 0.8

01-Mar-2014 -4.3 -5.5 -0.2

01-Apr-2014 -0.2 -1.4 2.5

01-May-2014 -0.2 -5.3 0.1

01-Jun-2014 5.2 13.9 1.4

01-Jul-2014 3.4 5.1 3

01-Aug-2014 -4.6 -11.2 1.3

01-Sep-2014 -1.5 -3.1 -0.5

01-Oct-2014 -1.2 -5.2 1.5

01-Nov-2014 0.5 -1.3 -2.5

01-Dec-2014 -4.2 -13.3 5.4

01-Jan-2015 -1.4 -18.5 0.4

01-Feb-2015 -13.1 -4.7 -1.1

01-Mar-2015 10.1 21.1 2.6

01-Apr-2015 4.9 -0.7 -0.1

01-May-2015 12.8 15.6 0.7

01-Jun-2015 -2.1 -7.2 0.8

01-Jul-2015 -4.7 -3.6 -0.6

01-Aug-2015 -4.1 -6.9 -0.3

01-Sep-2015 -8.5 -6.3 -2.7

01-Oct-2015 1.3 -3.2 -4.4

01-Nov-2015 4.6 7.6 4.1

01-Dec-2015 -2.8 -0.6 2.6

01-Jan-2016 -6.6 -9.5 -1.4

01-Feb-2016 -0.5 -2.8 -6.4

01-Mar-2016 0.4 3.7 -0.5

01-Apr-2016 12.2 12.8 6.1

01-May-2016 5.6 10 2.5

01-Jun-2016 -0.6 -4.6 -0.4

01-Jul-2016 4.5 2.6 1

01-Aug-2016 -2.1 -0.3 3.1

01-Sep-2016 2.4 3 1

01-Oct-2016 1.9 3.3 -0.6

01-Nov-2016 1.1 1 -0.6

01-Dec-2016 -1.5 2.8 1.1

01-Jan-2017 8.5 14 3.7

01-Feb-2017 -0.2 0.1 1.3

01-Mar-2017 1.5 -4.6 2.4

01-Apr-2017 3.9 1.5 1.5

01-May-2017 -2.1 -1 -0.3

01-Jun-2017 -0.9 -6.4 1.5

01-Jul-2017 -3 -4.6 1.6

01-Aug-2017 1.1 1.4 0.8

01-Sep-2017 5.1 7.1 0.1

01-Oct-2017 0.6 4 1.5

01-Nov-2017 0.4 -0.2 2.5

01-Dec-2017 -0.4 0.5 1.5

01-Jan-2018 0.1 2.8 2.8

01-Feb-2018 2.4 10.8 4.4

01-Mar-2018 -0.6 -0.6 -2.9

01-Apr-2018 1.5 -2.6 -0.1

01-May-2018 2.9 -7.1 -1.7

01-Jun-2018 -2.4 0.6 1.8

01-Jul-2018 -3 -1.4 1.9

01-Aug-2018 -1.2 1.7 1.5

01-Sep-2018 -0.1 -7.5 2.3

01-Oct-2018 1.2 9.9 1.3

01-Nov-2018 -2.6 -5.3 -3.9

01-Dec-2018 1.3 1 -2.3

01-Jan-2019 -3.1 -4.8 -5.5

01-Feb-2019 6.7 12.2 1.7

01-Mar-2019 -1 -2.2 5.5

01-Apr-2019 1.3 2.2 1.8

01-May-2019 1.5 3 3.4

01-Jun-2019 -0.5 2.8 -1.6

01-Jul-2019 5.4 8.6 1.3

01-Aug-2019 -0.3 -2.9 3.4

01-Sep-2019 -4.3 -4 -3.1

01-Oct-2019 3.3 3.2 2.8

01-Nov-2019 3 7.2 0

01-Dec-2019 2.5 -0.1 4.3

01-Jan-2020 4.7 8.2 3.8