Анализ портфеля клиента

Настоящий программа анализиует портфели клиентов, на основе входящих данных предоставленных клиентом - названий активов, их количества и данных содержащихся в инвестиционном бюллетени.

Contents

Дата составелния отчёта

Date =

'30-Oct-2018'

Дата последней котировки учитываемая в расчётах

Last_Date =

'24-Oct-2018'

Клиент

Название клиента: Инвестицинное партнёрство ABTRUST

Оцениваемый портфель: Модельный портфель

Примечание: В настоящий момент в портфеле есть ETF FXMM, который представляет из себя фонд денежного рынка. Поскольку по своеё суте он является денежным эквивалентом и в момент подготовки отчёта в инвестиционном бюллетене ABTRUST (последний от 25.10.2018) не содержится информации о его показателях, то он приравнен к денежным средствам и учтен в качестве CASH. Кроме того в CASH также отнесён нкопленный купонный доход по облигациям.

Параметры входящих в клиентский портфель активов и портфеля вцелом

Активы входящие в портфель клиента и их параметры

Asset_table =

6×12 table

Tickers Type Quantity LasMedPri ValueInAsset Tetta YDuration ExpReturn Risk VAR Alfa Betta

__________ _______ ________ _________ ____________ ________ _________ _________ _____ ______ ___________ ________

MTSS 'MTSS' 'STOCK' 100 262.45 26245 0.051396 0 -6.5984 17.65 29.031 -0.00061748 0.70085

OFZ26205 'OFZ26205' 'BOND' 160 996.81 1.5949e+05 0.31233 2.2996 7.75 3 4.9346 -7.2961e-05 0.044188

OFZ26214 'OFZ26214' 'BOND' 160 982.43 1.5719e+05 0.30782 1.5375 7.59 2.75 4.5233 -7.2397e-06 0.027919

OFZ26216 'OFZ26216' 'BOND' 10 996.25 9962.5 0.01951 0.55784 7.38 1.33 2.1877 4.2745e-06 0.025597

OFZ26217 'OFZ26217' 'BOND' 160 985.99 1.5776e+05 0.30894 2.5883 8.07 2.83 4.6549 -0.00010169 0.041266

CASH 'CASH' 'CASH' 0 1 0 0 0 0 0 0 0 0

Клиентский портфель на основе входящих данных

Client_Portfolio_table =

1×7 table

YDuration ExpReturn Risk VAR ValuePort Alfa Betta

_________ _________ _____ ______ __________ ___________ ________

Client_Portfolio 2.1105 7.0549 2.299 3.7816 5.1064e+05 -8.8085e-05 0.071664

Описание столбцов

* YDuration - дюрация части портфеля состаящей из облигаций * ExpReturn - ожидаемые доходность портфеля клиента * Risk - риск портфеля * VAR - ValueAtRisk портфеля с довериткльным вероятностью dov_int * ValuePort - общая стоимость портфеля * Alfa - Альфа коэффициент портфеля * Betta - Betta коэффициент портфеля

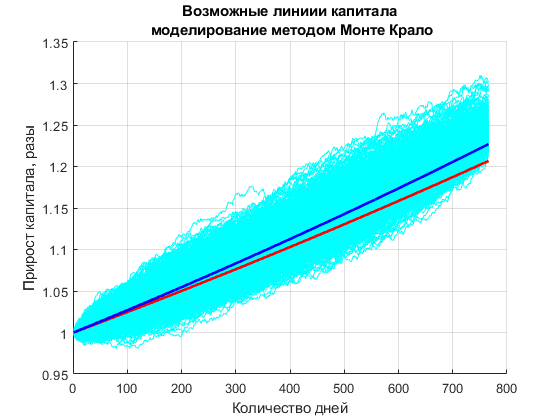

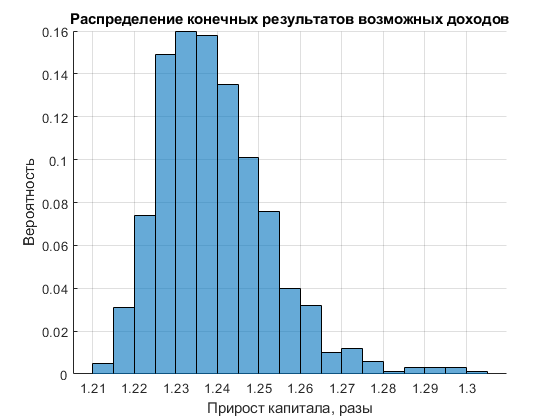

Моделирование портфеля клиента методом Монте Карло

Безрисковая ставка, рассчитывается на основе ставок по депозитам ТОП-20 Банков России

free_risk_rate =

6.4633

Число моделируемых вариантов:

Срок моделирования устанавливается равным сроку дюрации портфеля облигаций, окургленного до целого числа в большую сторону или 3 годам, если портфель состоит исключительно из акций

n =

3

Рассматривая данное моделирование, можно увидеть какова вреятность получить доход, доход свыше какой-то ставки, или же получить убыток

Result_mk_table =

1×4 table

PosProb PosProbRF PosProbMO NegProb

_______ _________ _________ _______

100 100 82.9 0

Описание столбцов

* PosProb - вероятность получить прибыль по истечению YDuration лет

* PosProbRF - вероятность получить прибыль свыше инвестиций по безрисковой ставке - free_risk_rate

* PosProbMO - вероятность получить прибыль свыше ожидаемой доходности портфеля клиента ExpReturn

* NegProb - вероятность получить убыток от инвестиций