Анализ портфеля клиента

![]()

Contents

- Клиент

- Доходность портфеля на исторических данных

- Параметры входящих в клиентский портфель активов и портфеля в целом

- Моделирование портфеля клиента методом Монте Карло

- Расчёт клиентского портфеля без учета свободных денежных средств

- Моделирование портфеля клиента без учёта свободных денежных средств методом Монте Карло

Настоящая программа анализирует портфели клиентов, на основе входящих данных предоставленных клиентом - названий активов, их количества и данных содержащихся в инвестиционном бюллетене.

Дата составления отчёта

Date =

'26-Dec-2018'

Дата последней котировки, учитываемая в расчётах

Last_Date =

'25-Dec-2018'

Клиент

Название клиента: Инвестиционное партнёрство ABTRUST

Оцениваемый портфель: Модельный портфель

Примечание: В целях оценки части портфеля состоящей исключительно из бумаг, в данном расчёте CASH приравнивается нулю.

Предыдущие расчёты: 04.12.2018, 15.11.2018.

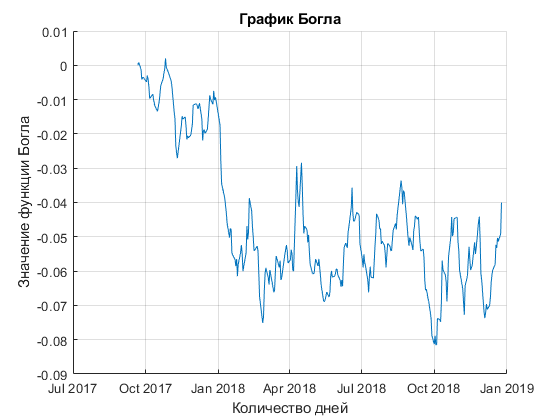

Доходность портфеля на исторических данных

Таблица значений,рассчитаных на исторических данных

hist_stat_table =

2×9 table

VALUE LasPri MedPri HisYelYar Max Min ExpRet HisRisk VAR

__________ ______ ______ _________ ______ _______ ______ _______ ______

Client_Portfolio 7.0445e+05 1.0407 1.0287 3.2175 1.0411 0.99927 3.2347 1.8091 2.9757

BENCHMARK 1.0802 1.0802 1.0827 6.3106 1.1217 0.99892 6.4617 6.9624 11.452

Доходности по месяцам, в процентах

MP_hist_TABLE_monthly =

17×2 timetable

Time Client_Portfolio BENCHMARK

____________________ ________________ _________

21-Sep-2017 00:00:00 0 0

30-Sep-2017 00:00:00 -0.023587 0.47232

31-Oct-2017 00:00:00 0.47084 0.34969

30-Nov-2017 00:00:00 0.49903 1.237

31-Dec-2017 00:00:00 0.70923 1.0305

31-Jan-2018 00:00:00 0.39783 4.9032

28-Feb-2018 00:00:00 0.54728 0.73214

31-Mar-2018 00:00:00 0.31488 -0.051868

30-Apr-2018 00:00:00 0.11912 0.40159

31-May-2018 00:00:00 -0.059257 -0.015712

30-Jun-2018 00:00:00 -0.019163 -0.6249

31-Jul-2018 00:00:00 0.2664 0.61286

31-Aug-2018 00:00:00 -0.34624 -1.1048

30-Sep-2018 00:00:00 0.68432 3.6337

31-Oct-2018 00:00:00 -0.078451 -2.6193

30-Nov-2018 00:00:00 0.29765 1.3383

25-Dec-2018 00:00:00 0.22293 -2.3028

Доходности по кварталам, в процентах

MP_hist_TABLE_quarterly =

7×2 timetable

Time Client_Portfolio BENCHMARK

____________________ ________________ _________

21-Sep-2017 00:00:00 0 0

30-Sep-2017 00:00:00 -0.019303 0.50587

31-Dec-2017 00:00:00 1.6885 2.6074

31-Mar-2018 00:00:00 1.2567 5.5479

30-Jun-2018 00:00:00 0.043628 -0.1992

30-Sep-2018 00:00:00 0.62109 3.2268

25-Dec-2018 00:00:00 0.42525 -3.6731

Доходности по годам, в процентах

MP_hist_TABLE_yearly =

3×2 timetable

Time Client_Portfolio BENCHMARK

____________________ ________________ _________

21-Sep-2017 00:00:00 0 0

31-Dec-2017 00:00:00 1.6997 3.2254

25-Dec-2018 00:00:00 2.3324 4.6422

Параметры входящих в клиентский портфель активов и портфеля в целом

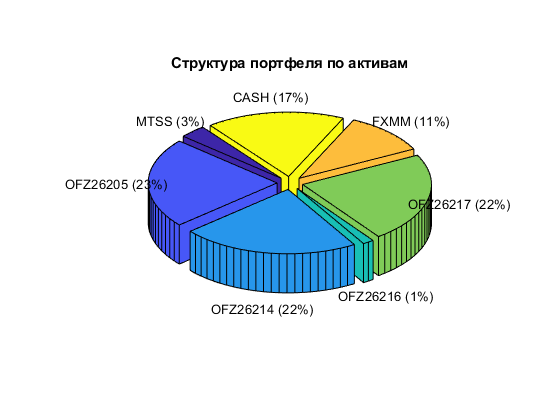

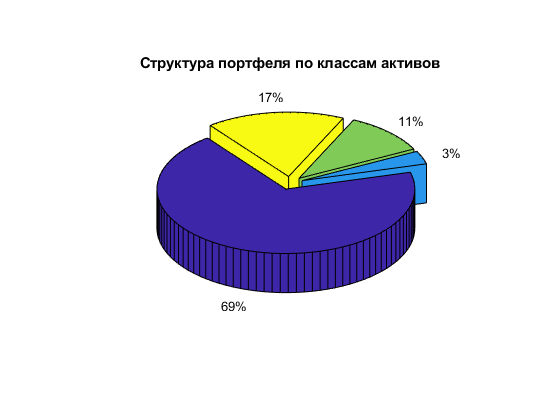

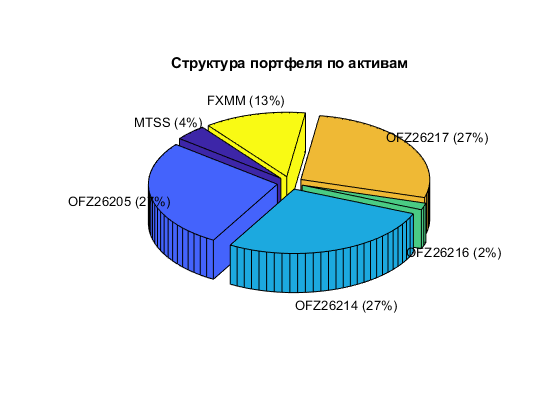

Активы входящие в портфель клиента и их параметры

Asset_table =

7×12 table

Tickers Type Quantity LasMedPri ValueInAsset Tetta YDuration ExpReturn Risk VAR Alfa Betta

__________ _______ __________ _________ ____________ _______ _________ _________ _______ ______ _________ _________

MTSS 'MTSS' 'STOCK' 100 232.65 23265 0.03302 0 -18.399 16.759 27.566 0.70087 0.70172

OFZ26205 'OFZ26205' 'BOND' 160 994.4 1.591e+05 0.22582 2.1527 7.88 2.83 4.6549 0.046114 0.046206

OFZ26214 'OFZ26214' 'BOND' 160 982.35 1.5718e+05 0.22308 1.381 7.73 2.74 4.5069 0.027187 0.027214

OFZ26216 'OFZ26216' 'BOND' 10 997 9970 0.01415 0.3895 7.49 1.26 2.0725 0.031289 0.031313

OFZ26217 'OFZ26217' 'BOND' 160 990.25 1.5844e+05 0.22488 2.4489 7.92 2.8 4.6056 0.043845 0.043907

FXMM 'FXMM' 'FUND' 50 1482.5 74125 0.10521 0 5.4945 0.82658 1.3596 0.0017894 0.0015849

CASH 'CASH' 'CASH' 1.2249e+05 1 1.2249e+05 0.17385 0 0 0 0 0 0

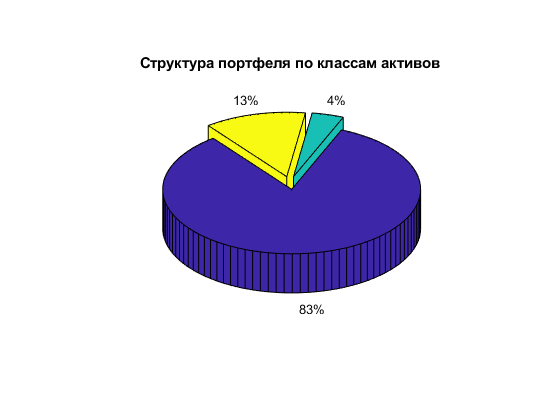

Клиентский портфель на основе входящих данных

Client_Portfolio_table =

1×11 table

YDuration ExpReturn Risk VAR ValuePort Alfa Betta WgtBONDS WgtSTOCKS WgtFUNDS WgtCASH

_________ _________ ______ ______ __________ ________ _______ ________ _________ ________ _______

Client_Portfolio 1.963 5.3614 1.6301 2.6813 7.0457e+05 0.050112 0.05016 0.68793 0.03302 0.10521 0.17385

Описание столбцов

* YDuration - дюрация части портфеля состоящей из облигаций * ExpReturn - ожидаемые доходность портфеля клиента * Risk - риск портфеля * VAR - ValueAtRisk портфеля с доверительной вероятностью dov_int * ValuePort - общая стоимость портфеля * Alfa - Альфа коэффициент портфеля к BENCHMARK * Betta - Betta коэффициент портфеля к BENCHMARK

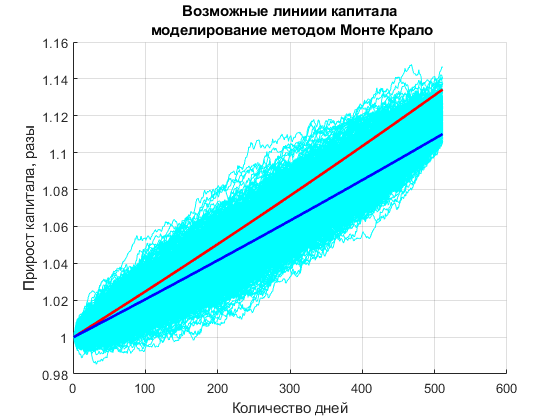

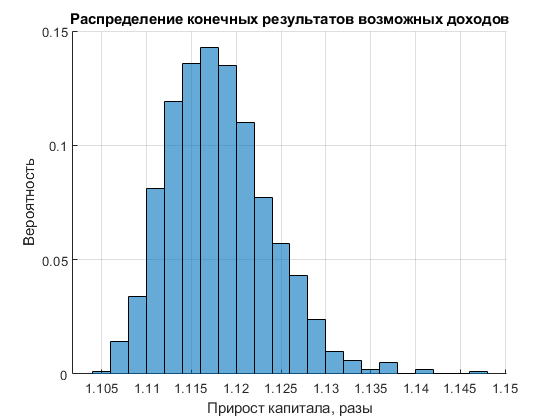

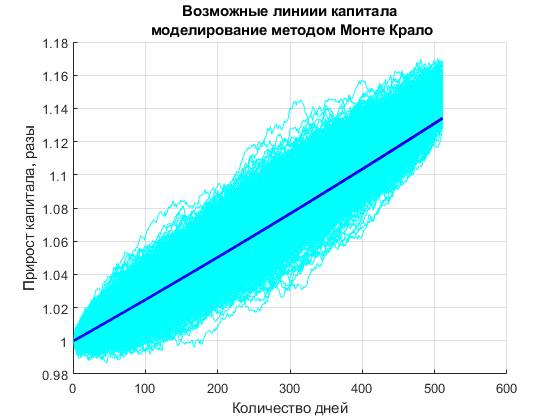

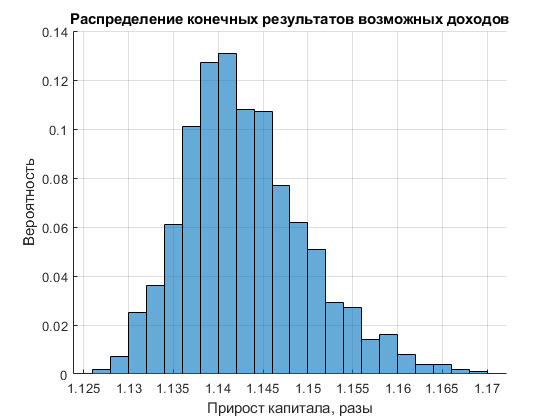

Моделирование портфеля клиента методом Монте Карло

Безрисковая ставка, рассчитывается на основе ставок по депозитам ТОП-20 Банков России

free_risk_rate =

6.5012

Число моделируемых вариантов:

j =

1000

Срок моделирования устанавливается равным сроку дюрации портфеля облигаций, округленному до целого числа в большую сторону или 3 годам, если портфель состоит исключительно из акций

n =

2

Рассматривая данное моделирование, можно увидеть какова вероятность получить доход, доход свыше какой-то ставки, или же получить убыток

Result_mk_table =

1×4 table

PosProb PosProbRF PosProbMO NegProb

_______ _________ _________ _______

100 0.9 94.8 0

Описание столбцов

* PosProb - вероятность получить прибыль по истечению YDuration лет

* PosProbRF - вероятность получить прибыль свыше инвестиций по безрисковой ставке - free_risk_rate

* PosProbMO - вероятность получить прибыль свыше ожидаемой доходности портфеля клиента ExpReturn

* NegProb - вероятность получить убыток от инвестиций

Предыдущие расчёты: 01.11.2018

Расчёт клиентского портфеля без учета свободных денежных средств

Asset_table_NC =

6×12 table

Tickers Type Quantity LasMedPri ValueInAsset Tetta YDuration ExpReturn Risk VAR Alfa Betta

__________ _______ ________ _________ ____________ ________ _________ _________ _______ ______ _________ _________

MTSS 'MTSS' 'STOCK' 100 232.65 23265 0.039969 0 -18.399 16.759 27.566 0.70087 0.70172

OFZ26205 'OFZ26205' 'BOND' 160 994.4 1.591e+05 0.27334 2.1527 7.88 2.83 4.6549 0.046114 0.046206

OFZ26214 'OFZ26214' 'BOND' 160 982.35 1.5718e+05 0.27002 1.381 7.73 2.74 4.5069 0.027187 0.027214

OFZ26216 'OFZ26216' 'BOND' 10 997 9970 0.017128 0.3895 7.49 1.26 2.0725 0.031289 0.031313

OFZ26217 'OFZ26217' 'BOND' 160 990.25 1.5844e+05 0.2722 2.4489 7.92 2.8 4.6056 0.043845 0.043907

FXMM 'FXMM' 'FUND' 50 1482.5 74125 0.12735 0 5.4945 0.82658 1.3596 0.0017894 0.0015849

Клиентский портфель на основе входящих данных без учёта свободных денежных средств

Client_Portfolio_table_NC =

1×10 table

YDuration ExpReturn Risk VAR ValuePort Alfa Betta WgtBONDS WgtSTOCKS WgtFUNDS

_________ _________ ______ ______ __________ ________ ________ ________ _________ ________

Client_Portfolio_NC 1.963 6.4896 1.9731 3.2455 5.8208e+05 0.060657 0.060715 0.83269 0.039969 0.12735

Описание столбцов

* YDuration - дюрация части портфеля состоящей из облигаций * ExpReturn - ожидаемые доходность портфеля клиента * Risk - риск портфеля * VAR - ValueAtRisk портфеля с доверительной вероятностью dov_int * ValuePort - общая стоимость портфеля * Alfa - Альфа коэффициент портфеля к BENCHMARK * Betta - Betta коэффициент портфеля к BENCHMARK

Моделирование портфеля клиента без учёта свободных денежных средств методом Монте Карло

Безрисковая ставка, рассчитывается на основе ставок по депозитам ТОП-20 Банков России

free_risk_rate =

6.5012

Число моделируемых вариантов:

j =

1000

Срок моделирования устанавливается равным сроку дюрации портфеля облигаций, округленному до целого числа в большую сторону или 3 годам, если портфель состоит исключительно из акций

n =

2

Рассматривая данное моделирование, можно увидеть какова вероятность получить доход, доход свыше какой-то ставки, или же получить убыток

Result_mk_table =

1×4 table

PosProb PosProbRF PosProbMO NegProb

_______ _________ _________ _______

100 92.3 93 0

Описание столбцов

* PosProb - вероятность получить прибыль по истечению YDuration лет

* PosProbRF - вероятность получить прибыль свыше инвестиций по безрисковой ставке - free_risk_rate

* PosProbMO - вероятность получить прибыль свыше ожидаемой доходности портфеля клиента ExpReturn

* NegProb - вероятность получить убыток от инвестиций