ИНВЕСТИЦИОННЫЙ БЮЛЛЕТЕНЬ ПОРТФЕЛЬНОГО ИНВЕСТОРА

![]()

Contents

- I Вступительное слово и как пользоваться бюллетенем

- II Основные параметры, принимаемые для расчетов

- III Основные ценовые параметры, рассмитриваемых финансовых и фондовых инструментов

- III.I Основные параметры валютного рынка

- III.II Основные параметры рынка акций

- III.II.I Индекс акций MOEX

- III.II.II Индикаторы статистического анализа для индекса IMOEX

- III.II.II Ценовые параметры акций

- III.II.III Основные статистические параметры рассматриваемых акций

- III.II.IV Консенсус прогнозы аналитиков по акциям

- III.II.V Фундаментальные оценки акций, проведённые Инвестиционным партнёрством ABTRUST

- III.III Основные параметры рынка Облигаций Федерального Займа (ОФЗ)

- III.III.I Параметры индексов облигаций ОФЗ

- III.III.II Основные параметры Облигаций Федерального Займа (ОФЗ)

- III.IV Основные параметры инвестиционных фондов

- III.IV.I Параметры индексов,используемых в сравнении с инвестиционными фондами

- III.IV.II Основные параметры инвестиционных фондов

- IV Готовые инвестиционные портфели для составления собственного портфеля инвестора

- IV.I Основные определения, подходы и краткая инструкция

- IV.II Готовые портфели из Облигаций Федерального Займа (ОФЗ) для разных сроков инвестирования

- IV.III Готовые портфели из акций и биржевых фондов акций (ETF)

- IV.III.I Готовые портфели из акций и биржевых фондов акций (ETF) для ожидаемых доходностей, полученных на исторических данных

- IV.III.II Готовые портфели из акций и биржевых фондов акций (ETF) для ожидаемых доходностей, полученных на данных Инвестиционных домов и аналитиков

- IV.III.III Готовые портфели из акций и биржевых фондов акций (ETF) для ожидаемых доходностей, полученных на основании доверия консенсус-прогнозам Инвестиционных домов и аналитиков на 25% и на 75% - историческим данным

- IV.III.III Готовые портфели из акций и биржевых фондов акций (ETF) для ожидаемых доходностей, полученных на основании доверия консенсус-прогнозам Инвестиционных домов и аналитиков на 50% и на 50% - историческим данным

- IV.III.IV Готовые портфели из акций и биржевых фондов акций (ETF) для ожидаемых доходностей, полученных на основании доверия консенсус-прогнозам Инвестиционных домов и аналитиков на 75% и на 25% - историческим данным

- IV.IV Готовые портфели из акций по фундаментальным оценкам Инвестиционного партнёрства ABTRUST и биржевых фондов акций (ETF)

- IV.IV.I Готовые портфели из только акций по фундаментальным оценкам Инвестиционного партнёрства ABTRUST и биржевых фондов акций (ETF)

- IV.IV.II Готовые портфели из только акций по фундаментальным оценкам Инвестиционного партнёрства ABTRUST, по историческим SML и биржевых фондов акций (ETF)

- IV.V Готовые портфели составленные из портфелей акций, фондов акций и ОФЗ

- V Основные показатели макроэкономики и денежно-кредитной политики

- Приложение 1 (к разделу III.II.III). Таблицы со статистическими параметрами рассматриваемых акций, отсортированные по разным параметрам

- Приложение 2 (к разделу V). Основные показатели макроэкономики и денежно-кредитной политики в пересчёте в доллары США

- Приложение 3 (к разделу III.II). Пояснения по рассчитываемым показателям

- Приложение 4 (К разделу III.II). Пример расчёта выбранного инвестором портфеля

- Приложение 5 (к разделу III.III) Разъяснения по рассчитываемым показателям по облигациям

- Приложение 6 (к разделу III.III) Основные параметры портфеля облигаций и полезные примеры

- Приложение 7 (к разделу IV). Разъяснения по расчётам, примеры, и портфели по Марковицу без ограничений

Предыдущие инвестиционные бюллетени: 05.11.2019, 01.10.2019, 02.09.2019, 30.07.2019, 01.07.2019, 03.06.2019, 29.04.2019, 01.04.2019, 19.03.2019, 01.03.2019, 18.02.2019, 01.02.2019, 28.01.2019, 26.12.2018, 21.12.2018, 04.12.2018, 15.11.2018, 01.11.2018, 25.10.2018, 05.10.2018, 19.09.2018, 21.08.2018, 25.07.2018

Дата публикации бюллетеня

Date =

'03-Dec-2019'

I Вступительное слово и как пользоваться бюллетенем

Настоящий бюллетень подготовлен Инвестиционным партнерством ABTRUST для инвесторов, занимающихся портфельными инвестициями.

В бюллетени публикуется множество показателей и коэффициентов с краткими пояснениями их сути и примерами их использования. Комбинирование расчётных величин помогает инвесторам быстрее, удобнее и взвешеннее принимать решения о вложении денег в активы, представленные в бюллетени.

Бюллетень составлен таким образом, чтобы человек мог сам собрать себе портфель, а также расчитать уровень доходности и риска своего портфеля. Описание рассчитываемых коэффициентов и примеры представлены в Приложениях. Каждый инвестор может выбрать показатели, которые представляют наибольший инерес или которым он больше всего концептуально доверяет и на базе них составить свой уникальный портфель. В Разделе IV приведены заготовки посчитанных портфелей с инструкцией для построения своего портфеля на их базе. Также в этом разделе есть набор готовых портфелей. Подробная инструкцияс примерами для этого раздела в Приложении 7.

Видео ОБЗОР структуры инвестиционного бюллетеня и основных разделов

II Основные параметры, принимаемые для расчетов

Безрисковая ставка принимаемая для расчётов в процентах годовых равна ключевой ставке ЦБ, дейстующей на дату бюллетеня

r_no_risk =

6.5000

Дата последней котировки учитываемая в расчётах

Last_Date =

'29-Nov-2019'

III Основные ценовые параметры, рассмитриваемых финансовых и фондовых инструментов

III.I Основные параметры валютного рынка

Таблица 3.1.1. Ценовые и статистические параметры рассматриваемых валют

ans =

2×10 table

LasPri MedPri HisYelYar MaxPri MinPri ChnMedPri ChMaxPri ChMinPri ExpRet Risk

______ ______ _________ ______ ______ _________ ________ ________ ______ ____

EURRUB 70.87 72.716 -6.5305 80.2 69.92 -3 -12 1 -7 6

USDRUB 64.317 64.955 -3.4728 71.453 62.498 -1 -10 3 -4 6

Описание названий столбцов

* LasPri - последняя цена на момент подготовки бюллетеня

* MedPri - медианная цена за весь рассматриваемый период

* HisYelYar - доходность за рассматриваемый период в % годовых

* MaxPri - макисмальная цена за рассматриваемый период

* MinPri - минимальная цена за рассматриваемый период

* ChnMedPri - Процент отношения последней цены к медианной

* ChMaxPri - Процент отношения последней цены к максимальной

* ChMinPri - Процент отношения последней цены к минимальной

* ExpRet - ожидаемая доходность в % годовых

* Risk - риск актива в % годовыхIII.II Основные параметры рынка акций

III.II.I Индекс акций MOEX

Таблица 3.2.1.1. Ценовые и статистические параметры индекса MOEX

imoex_table_2 =

1×10 table

LasPri MedPri HisYelYar MaxPri MinPri ChnMedPri ChMaxPri ChMinPri ExpRet Risk

______ ______ _________ ______ ______ _________ ________ ________ ______ ____

IMOEX 2935.4 2643.9 22.894 3009.1 2258.3 11 -2 30 21 9

Описание названий столбцов

* LasPri - последняя цена на момент подготовки бюллетеня

* MedPri - медианная цена за весь рассматриваемый период

* HisYelYar - доходность за рассматриваемый период в % годовых

* MaxPri - макисмальная цена за рассматриваемый период

* MinPri - минимальная цена за рассматриваемый период

* ChnMedPri - Процент отношения последней цены к медианной

* ChMaxPri - Процент отношения последней цены к максимальной

* ChMinPri - Процент отношения последней цены к минимальной

* ExpRet - ожидаемая доходность в % годовых

* Risk - риск актива в % годовыхIII.II.II Индикаторы статистического анализа для индекса IMOEX

Долгосрочные тренда индекса IMOEX

Графики показывают долгосрочные тренды на индексе IMOEX c доверительными интервалом в 95%. Удобны при принятии решений разбалансировок портфелей в пользу консервативных или агрессивных инвестиций, а также для хеджирования инвестиционных портфелей.

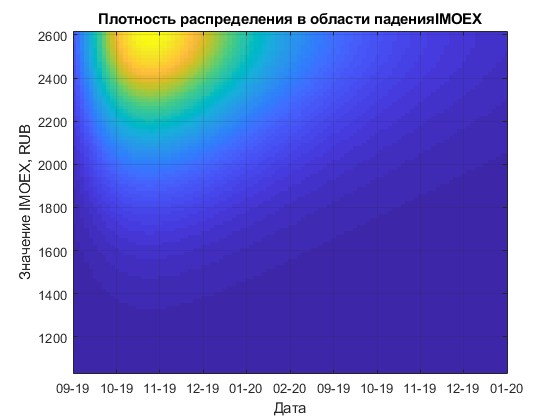

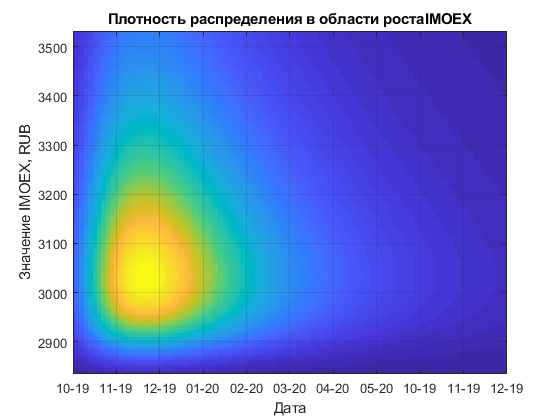

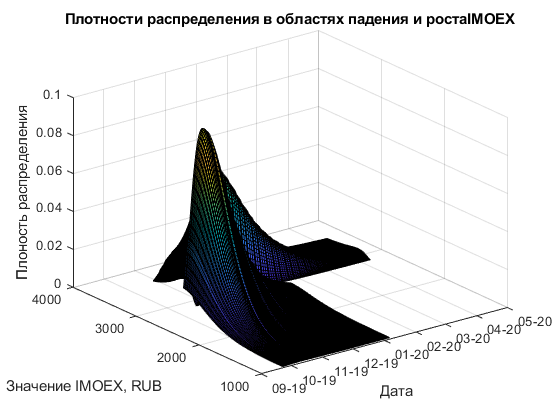

Статистический индикатор наиболее вероятных зон роста/падения индекса IMOEX

Индикатор отображает наиболее вероятные зоны роста/падения индекса IMOEX, рассчитанные на основе статистики по фрактальным экстремумам. Наиболее вероятные зоны выражены ярко желтым цветом и по мере падения вероятности, он переходит к темному синему цвету.

Последний извсетный LOW Extremum:

ans =

timetable

Time FRACTALS

___________ ________

07-Oct-2019 2686.2

Последний извсетный HIGH Extremum:

ans =

timetable

Time FRACTALS

___________ ________

17-Sep-2019 2847

Основы работы индикатора:

1. Статьи и видео на сайте Инвестиционного партнерства ABTRUST ПРОГНОЗИРОВАНИЕ РОССИЙСКОГО РЫНКА АКЦИЙ

2. Статья Прогнозирование возможных величин падений/роста российского рынка акций

3. Видео с рассказом об индикаторе

III.II.II Ценовые параметры акций

Таблица 3.2.2.1 Ценовые параметры рассматриваемых акций (отсортировано по HisYelYar)

ans =

32×8 table

LasPri MedPri HisYelYar MaxPri MinPri ChnMedPri ChMaxPri ChMinPri

_______ ________ _________ _______ _______ _________ ________ ________

OGKB 0.6275 0.4563 79.471 0.6611 0.3111 38 -5 102

AFKS 15 9.829 77.416 16.5 7.675 53 -9 95

SNGS 44.1 26.695 62.512 49.95 24.06 65 -12 83

GAZP 257.54 215.32 58.687 272.68 145.02 20 -6 78

GCHE 1737 1759.5 58.686 2550 1074 -1 -32 62

RSTI 1.191 1.1355 58.641 1.5074 0.6895 5 -21 73

MSNG 2.4385 2.251 36.536 2.527 1.74 8 -4 40

GMKN 17046 14335 34.345 18798 12461 19 -9 37

LKOH 6137.5 5366 27.075 6194 4716.5 14 -1 30

FEES 0.1953 0.17278 25.173 0.21224 0.14588 13 -8 34

IMOEX 2935.4 2643.9 22.894 3009.1 2258.3 11 -2 30

MVID 493.3 419.3 22.141 505.7 313.1 18 -2 58

MTSS 304.5 261.63 21.646 318.55 222.4 16 -4 37

SBER 233.98 227.73 21.357 250.65 179.04 3 -7 31

VTBR 0.04533 0.038115 20.749 0.048 0.03305 19 -6 37

PRTK 93 91.5 17.774 96.7 75.4 2 -4 23

MOEX 105.7 91.6 17.752 106.88 79.66 15 -1 33

SIBN 418.6 378.75 16.116 438.1 312.15 11 -4 34

NVTK 1267.6 1270.5 9.9392 1382.2 1047.4 0 -8 21

PIKK 385.7 368.65 8.6726 429.7 292 5 -10 32

ROSN 441 418.98 5.1584 468.3 390.75 5 -6 13

TATN 740.4 747.2 3.3016 815 649.4 -1 -9 14

HYDR 0.5315 0.53025 1.3674 0.6289 0.4663 0 -15 14

MGNT 3299 3637.5 -2.8927 4473 3105 -9 -26 6

PHOR 2416 2467 -6.736 2623 2278 -2 -8 6

CHMF 908 999 -9.4284 1121.6 862.2 -9 -19 5

AFLT 102.84 102.34 -9.5445 119.44 89.7 0 -14 15

MAGN 38.985 43.775 -15.67 47.96 35.19 -11 -19 11

RASP 102.48 132.8 -18.726 159 100.6 -23 -36 2

NLMK 129.42 154.86 -18.967 185.42 122.16 -16 -30 6

ALRS 77.9 89.37 -23.106 105 67.36 -13 -26 16

MTLR 61.72 67.425 -32.282 92.74 55 -8 -33 12

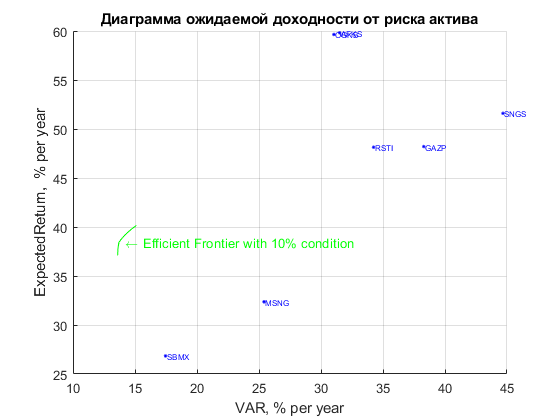

III.II.III Основные статистические параметры рассматриваемых акций

Описание названий столбцов

* HisYelYar - доходность за рассматриваемый период в % годовых

* ExpRet - ожидаемая доходность в % годовых

* Risk - риск актива в % годовых

* MedVlt - медианное значение волатильности % в день

* MaxVlt - максимальное значение волатильности % в день

* MinVlt - минимальное значение волатильности % в день

* RskVlt - стандратное отклонение волатильности % в день

* Alfa - alpa коэффициент по отношению к IMOEX (индексу ММВБ)

* Beta `- beta коэффициент по отношению к IMOEX

* JenCff - Коэффициент Дженсена, расчитан по отношению к IMOEX

* ShrCff - Коэффициент Шарпа

* TrnCff - Коэффициент Трейнора, расчитан по отношению к IMOEX

* TrgFnc - Целевая функция, разработанная в Инвестиционном

партнерстве ABTRUSTТаблица 3.2.3.1 Сатистические параметры рассматриваемых акций (отсортировано по HisYelYar)

ans =

32×13 table

HisYelYar ExpRet Risk MedVlt MaxVlt MinVlt RskVlt Alfa Beta JenCff ShrCff TrnCff TrgFnc

_________ ______ ____ _______ ______ ________ _______ _____ ________ ___________ _________ _________ _________

OGKB 79.471 60 19 1.2735 4.0599 0.32444 0.64582 17.7 0.70796 0.54354 2.8158 0.75065 1.2087

AFKS 77.416 60 19 1.0808 4.9652 0.30366 0.76911 17 0.80581 0.54545 2.7838 0.66164 1.1781

SNGS 62.512 52 27 0.75166 10.676 0.19338 1.2478 10.2 1.2303 0.46838 1.6602 0.36654 0

GAZP 58.687 48 23 0.92156 9.4678 0.34363 0.97859 4 1.8253 0.43203 1.7917 0.22851 0

GCHE 58.686 51 31 1.0724 24.021 0.090827 2.2526 18.9 0.15845 0.46567 1.4336 2.813 0

RSTI 58.641 48 21 1.1857 5.5807 0.087597 0.88242 14.8 0.51191 0.42973 2.0001 0.81337 0

MSNG 36.536 32 15 0.85092 5.9672 0.21477 0.65503 9.3 0.42399 0.2686 1.6746 0.61013 0.71731

GMKN 34.345 31 16 0.82926 4.8238 0.22008 0.54418 5.7 0.79555 0.25621 1.5097 0.30892 0.57918

LKOH 27.075 25 16 0.80953 3.3428 0.32528 0.5141 1.5 1.0173 0.19589 1.1839 0.18267 0.41224

FEES 25.173 24 16 0.83843 5.9801 0.21785 0.5708 4.4 0.60831 0.18273 1.0464 0.28303 0.4283

IMOEX 22.894 21 9 0.5097 1.9552 0.19522 0.24621 0 1 0.14938 1.6297 0.14372 0.45434

MVID 22.141 21 15 0.67483 13.062 0.069987 1.0603 4.6 0.46034 0.15632 1.0048 0.3192 0.4156

MTSS 21.646 21 14 0.79033 5.7581 0.26957 0.56228 2.8 0.65692 0.15325 0.99592 0.21916 0.37317

SBER 21.357 21 17 0.90834 5.5317 0.35561 0.52153 -2.3 1.2873 0.15495 0.86491 0.11206 0.27201

VTBR 20.749 20 16 0.83607 6.5336 0.25667 0.73778 3 0.60379 0.14788 0.8513 0.22774 0.34484

PRTK 17.774 17 12 0.93049 3.5314 0.1626 0.58081 5.2 0.19052 0.11355 0.84471 0.55391 0.41448

MOEX 17.752 17 14 0.76802 7.7207 0.26242 0.56556 1.6 0.63124 0.1169 0.77911 0.17109 0.28819

SIBN 16.116 16 14 0.81324 3.1763 0.17653 0.47029 1.6 0.56516 0.10181 0.67006 0.1644 0.25698

NVTK 9.9392 11 13 0.94874 4.8556 0.37851 0.54126 -0.7 0.59403 0.049531 0.30455 0.068869 0.11259

PIKK 8.6726 9 17 0.65377 11.265 0.23452 1.1801 4.3 -0.07604 0.037756 0.15618 -0.35192 0.044587

ROSN 5.1584 6 13 0.80842 3.3313 0.30178 0.44464 -4 0.78897 0.0070202 -0.012093 -0.002066 -0.022567

TATN 3.3016 5 18 1.0307 6.2738 0.18699 0.62996 -7.2 1.1267 -0.00078947 -0.068678 -0.010686 -0.074514

HYDR 1.3674 3 14 0.83183 5.4566 0.27215 0.47724 -3.5 0.54646 -0.03107 -0.29335 -0.072778 -0.10804

MGNT -2.8927 -2 15 0.97474 5.6563 0.33731 0.59763 -4.6 0.44703 -0.078602 -0.59302 -0.19717 -0.23017

PHOR -6.736 -6 10 0.70367 2.322 0.23251 0.34355 -4.2 0.21256 -0.12145 -1.2285 -0.60284 -0.4561

CHMF -9.4284 -9 15 0.81114 2.8485 0.31266 0.39436 -8.8 0.64016 -0.1444 -1.0548 -0.24017 -0.41067

AFLT -9.5445 -8 15 0.85991 4.4461 0.16978 0.59858 -5.6 0.29312 -0.13481 -0.97179 -0.49243 -0.40559

MAGN -15.67 -16 16 0.94488 6.5215 0.25451 0.59263 -12.8 0.79339 -0.21376 -1.4381 -0.28201 -0.5753

RASP -18.726 -19 17 1.0739 5.1514 0.23308 0.70284 -10.7 0.39589 -0.2429 -1.5011 -0.64096 -0.65334

NLMK -18.967 -20 16 0.89056 4.1034 0.39458 0.49527 -12.7 0.57482 -0.25527 -1.6166 -0.46244 -0.6684

ALRS -23.106 -26 16 0.88628 5.4822 0.21325 0.52789 -14.1 0.48476 -0.31166 -2.0504 -0.66369 -0.8402

MTLR -32.282 -37 19 1.2069 5.435 0.29566 0.731 -17.7 0.36685 -0.42495 -2.2458 -1.1924 -1.0845

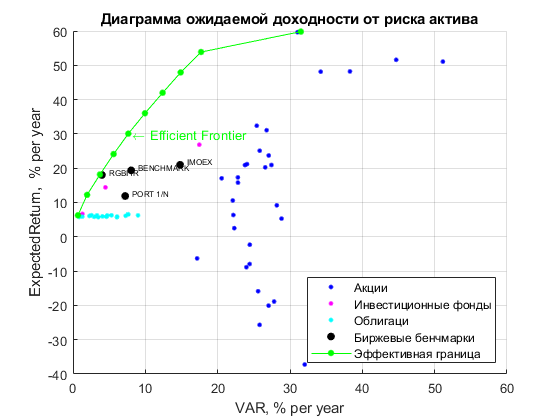

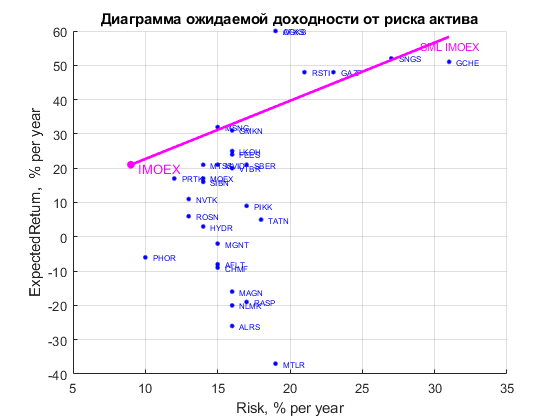

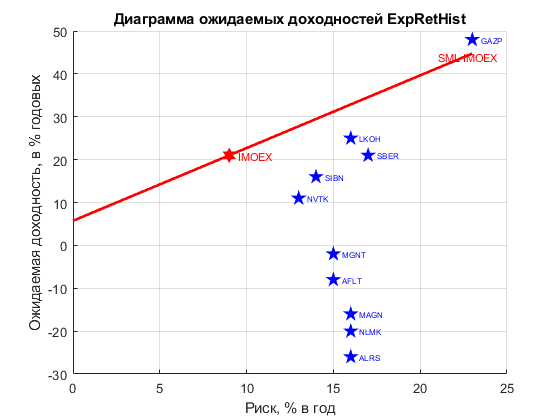

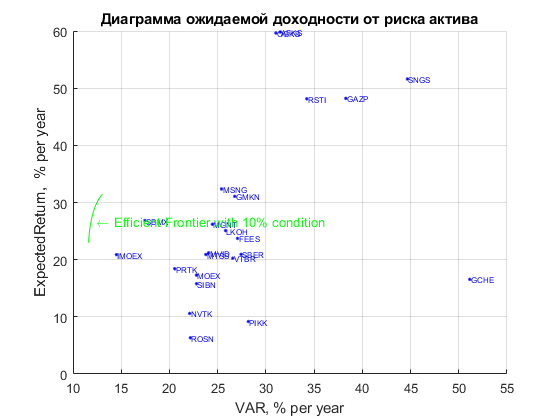

На графике нанесена линия SML для самого индекса IMOEX и ставке без риска rfr. Ожидаемая доходность IMOEX считается по историческим данным. Линяя может показывать, какие активы стоит рассматривать в качестве интересных для включения в портфель инвестора. Активы ниже данной линии не должны быть интересны ивестору, поскольку в этом случае ему интереснее купить ETF на данный индекс.

rfr =

5.7380

В Приложении 1 приведены таблицы отссортированные по другим параметрам для удобства работы

Коэффициены корреляции Коэффцицент корреляции - является математической интерпритацией схожести поведения актива( i ) по отношению к любому другому активу. Если коэффциент корреялции принимает значения от 0.7 до 1, то говорят, что активы вдут себя "синхронно" или "идентично", если же -1 до -0.7 - то "асинхронно" (двигаются по направлению друг другу). Значения от -0.7 до 0.7, считают не значительными и говорят что поведение активов друг от друга не зависит.

Таблица 3.2.3.2. Коэффициенты корреляции активов

t_corr_coeff =

32×32 table

AFKS AFLT ALRS CHMF FEES GAZP GCHE GMKN HYDR IMOEX LKOH MAGN MGNT MOEX MSNG MTLR MTSS MVID NLMK NVTK OGKB PHOR PIKK PRTK RASP ROSN RSTI SBER SIBN SNGS TATN VTBR

______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______

AFKS 1 0.443 -0.826 -0.497 0.695 0.785 0.593 0.922 0.184 0.86 0.603 -0.789 -0.468 0.825 0.548 -0.659 0.81 0.724 -0.788 0.704 0.862 0.003 0.05 0.655 -0.675 0.39 0.515 0.559 0.758 0.855 0.004 0.917

AFLT 0.443 1 -0.398 -0.309 0.183 0.365 0.058 0.279 0.133 0.266 -0.072 -0.358 0.079 0.492 -0.001 -0.056 0.221 0.305 -0.554 0.273 0.313 0.459 0.048 0.09 -0.323 0.051 -0.056 -0.064 0.531 0.325 0.056 0.495

ALRS -0.826 -0.398 1 0.403 -0.668 -0.861 -0.705 -0.809 -0.317 -0.808 -0.284 0.792 0.537 -0.568 -0.559 0.84 -0.555 -0.576 0.683 -0.831 -0.881 0.055 -0.295 -0.764 0.57 -0.138 -0.629 -0.576 -0.881 -0.596 0.301 -0.792

CHMF -0.497 -0.309 0.403 1 0.084 -0.216 0.139 -0.489 0.543 -0.167 -0.215 0.778 0.545 -0.227 0.133 0.173 -0.159 -0.187 0.861 -0.219 -0.244 -0.256 0.196 0.116 0.796 -0.26 0.237 0.179 -0.35 -0.7 0.357 -0.316

FEES 0.695 0.183 -0.668 0.084 1 0.865 0.721 0.631 0.73 0.905 0.366 -0.345 -0.215 0.585 0.787 -0.651 0.803 0.623 -0.297 0.798 0.882 -0.14 0.228 0.836 -0.253 0.246 0.903 0.822 0.728 0.463 0.128 0.811

GAZP 0.785 0.365 -0.861 -0.216 0.865 1 0.643 0.732 0.612 0.939 0.228 -0.588 -0.404 0.551 0.725 -0.789 0.728 0.709 -0.551 0.947 0.943 -0.092 0.323 0.807 -0.516 0.339 0.802 0.739 0.915 0.591 -0.111 0.87

GCHE 0.593 0.058 -0.705 0.139 0.721 0.643 1 0.605 0.516 0.711 0.451 -0.351 -0.301 0.519 0.673 -0.797 0.578 0.464 -0.155 0.583 0.724 -0.396 0.296 0.859 -0.155 0.014 0.751 0.725 0.528 0.229 -0.121 0.582

GMKN 0.922 0.279 -0.809 -0.489 0.631 0.732 0.605 1 0.123 0.844 0.679 -0.8 -0.594 0.755 0.566 -0.713 0.786 0.701 -0.707 0.675 0.85 -0.05 0 0.66 -0.695 0.415 0.522 0.587 0.688 0.861 -0.024 0.798

HYDR 0.184 0.133 -0.317 0.543 0.73 0.612 0.516 0.123 1 0.574 -0.105 0.155 0.155 0.234 0.67 -0.414 0.435 0.412 0.192 0.591 0.535 -0.254 0.44 0.669 0.194 0.101 0.785 0.681 0.506 -0.105 0.161 0.432

IMOEX 0.86 0.266 -0.808 -0.167 0.905 0.939 0.711 0.844 0.574 1 0.5 -0.573 -0.417 0.709 0.801 -0.782 0.877 0.775 -0.506 0.875 0.967 -0.157 0.201 0.864 -0.518 0.451 0.83 0.849 0.819 0.686 0.063 0.899

LKOH 0.603 -0.072 -0.284 -0.215 0.366 0.228 0.451 0.679 -0.105 0.5 1 -0.38 -0.434 0.657 0.347 -0.331 0.663 0.474 -0.287 0.114 0.429 -0.195 -0.401 0.38 -0.401 0.39 0.228 0.428 0.098 0.615 0.317 0.413

MAGN -0.789 -0.358 0.792 0.778 -0.345 -0.588 -0.351 -0.8 0.155 -0.573 -0.38 1 0.614 -0.494 -0.334 0.627 -0.464 -0.43 0.897 -0.574 -0.635 -0.098 -0.004 -0.419 0.725 -0.195 -0.256 -0.273 -0.657 -0.759 0.323 -0.614

MGNT -0.468 0.079 0.537 0.545 -0.215 -0.404 -0.301 -0.594 0.155 -0.417 -0.434 0.614 1 -0.195 -0.177 0.549 -0.308 -0.365 0.456 -0.415 -0.496 0.307 0.095 -0.301 0.717 -0.465 -0.166 -0.298 -0.446 -0.572 0.423 -0.354

MOEX 0.825 0.492 -0.568 -0.227 0.585 0.551 0.519 0.755 0.234 0.709 0.657 -0.494 -0.195 1 0.494 -0.406 0.783 0.719 -0.52 0.414 0.677 0.063 0.035 0.548 -0.463 0.352 0.385 0.491 0.536 0.656 0.259 0.744

MSNG 0.548 -0.001 -0.559 0.133 0.787 0.725 0.673 0.566 0.67 0.801 0.347 -0.334 -0.177 0.494 1 -0.751 0.748 0.594 -0.168 0.687 0.744 -0.341 0.309 0.853 -0.187 0.268 0.871 0.872 0.557 0.309 0.046 0.595

MTLR -0.659 -0.056 0.84 0.173 -0.651 -0.789 -0.797 -0.713 -0.414 -0.782 -0.331 0.627 0.549 -0.406 -0.751 1 -0.57 -0.591 0.402 -0.776 -0.812 0.391 -0.372 -0.839 0.442 -0.233 -0.734 -0.73 -0.693 -0.413 0.351 -0.617

MTSS 0.81 0.221 -0.555 -0.159 0.803 0.728 0.578 0.786 0.435 0.877 0.663 -0.464 -0.308 0.783 0.748 -0.57 1 0.773 -0.447 0.618 0.817 -0.116 -0.004 0.678 -0.503 0.504 0.66 0.724 0.573 0.711 0.255 0.802

MVID 0.724 0.305 -0.576 -0.187 0.623 0.709 0.464 0.701 0.412 0.775 0.474 -0.43 -0.365 0.719 0.594 -0.591 0.773 1 -0.437 0.602 0.762 -0.132 0.236 0.579 -0.523 0.564 0.499 0.538 0.617 0.625 0.119 0.719

NLMK -0.788 -0.554 0.683 0.861 -0.297 -0.551 -0.155 -0.707 0.192 -0.506 -0.287 0.897 0.456 -0.52 -0.168 0.402 -0.447 -0.437 1 -0.518 -0.567 -0.264 0.042 -0.232 0.761 -0.239 -0.097 -0.106 -0.657 -0.813 0.233 -0.659

NVTK 0.704 0.273 -0.831 -0.219 0.798 0.947 0.583 0.675 0.591 0.875 0.114 -0.574 -0.415 0.414 0.687 -0.776 0.618 0.602 -0.518 1 0.891 -0.115 0.357 0.77 -0.484 0.342 0.795 0.72 0.91 0.538 -0.19 0.805

OGKB 0.862 0.313 -0.881 -0.244 0.882 0.943 0.724 0.85 0.535 0.967 0.429 -0.635 -0.496 0.677 0.744 -0.812 0.817 0.762 -0.567 0.891 1 -0.115 0.256 0.843 -0.573 0.395 0.796 0.777 0.882 0.691 -0.083 0.902

PHOR 0.003 0.459 0.055 -0.256 -0.14 -0.092 -0.396 -0.05 -0.254 -0.157 -0.195 -0.098 0.307 0.063 -0.341 0.391 -0.116 -0.132 -0.264 -0.115 -0.115 1 -0.12 -0.37 -0.033 -0.194 -0.285 -0.443 0.017 0.152 0.228 -0.02

PIKK 0.05 0.048 -0.295 0.196 0.228 0.323 0.296 0 0.44 0.201 -0.401 -0.004 0.095 0.035 0.309 -0.372 -0.004 0.236 0.042 0.357 0.256 -0.12 1 0.322 0.041 -0.013 0.354 0.199 0.365 -0.176 -0.403 0.143

PRTK 0.655 0.09 -0.764 0.116 0.836 0.807 0.859 0.66 0.669 0.864 0.38 -0.419 -0.301 0.548 0.853 -0.839 0.678 0.579 -0.232 0.77 0.843 -0.37 0.322 1 -0.2 0.187 0.904 0.907 0.681 0.331 -0.029 0.703

RASP -0.675 -0.323 0.57 0.796 -0.253 -0.516 -0.155 -0.695 0.194 -0.518 -0.401 0.725 0.717 -0.463 -0.187 0.442 -0.503 -0.523 0.761 -0.484 -0.573 -0.033 0.041 -0.2 1 -0.592 -0.079 -0.198 -0.58 -0.838 0.3 -0.594

ROSN 0.39 0.051 -0.138 -0.26 0.246 0.339 0.014 0.415 0.101 0.451 0.39 -0.195 -0.465 0.352 0.268 -0.233 0.504 0.564 -0.239 0.342 0.395 -0.194 -0.013 0.187 -0.592 1 0.129 0.367 0.327 0.581 0.106 0.429

RSTI 0.515 -0.056 -0.629 0.237 0.903 0.802 0.751 0.522 0.785 0.83 0.228 -0.256 -0.166 0.385 0.871 -0.734 0.66 0.499 -0.097 0.795 0.796 -0.285 0.354 0.904 -0.079 0.129 1 0.901 0.624 0.243 0.025 0.626

SBER 0.559 -0.064 -0.576 0.179 0.822 0.739 0.725 0.587 0.681 0.849 0.428 -0.273 -0.298 0.491 0.872 -0.73 0.724 0.538 -0.106 0.72 0.777 -0.443 0.199 0.907 -0.198 0.367 0.901 1 0.564 0.337 0.077 0.64

SIBN 0.758 0.531 -0.881 -0.35 0.728 0.915 0.528 0.688 0.506 0.819 0.098 -0.657 -0.446 0.536 0.557 -0.693 0.573 0.617 -0.657 0.91 0.882 0.017 0.365 0.681 -0.58 0.327 0.624 0.564 1 0.591 -0.229 0.846

SNGS 0.855 0.325 -0.596 -0.7 0.463 0.591 0.229 0.861 -0.105 0.686 0.615 -0.759 -0.572 0.656 0.309 -0.413 0.711 0.625 -0.813 0.538 0.691 0.152 -0.176 0.331 -0.838 0.581 0.243 0.337 0.591 1 0.04 0.76

TATN 0.004 0.056 0.301 0.357 0.128 -0.111 -0.121 -0.024 0.161 0.063 0.317 0.323 0.423 0.259 0.046 0.351 0.255 0.119 0.233 -0.19 -0.083 0.228 -0.403 -0.029 0.3 0.106 0.025 0.077 -0.229 0.04 1 0.045

VTBR 0.917 0.495 -0.792 -0.316 0.811 0.87 0.582 0.798 0.432 0.899 0.413 -0.614 -0.354 0.744 0.595 -0.617 0.802 0.719 -0.659 0.805 0.902 -0.02 0.143 0.703 -0.594 0.429 0.626 0.64 0.846 0.76 0.045 1

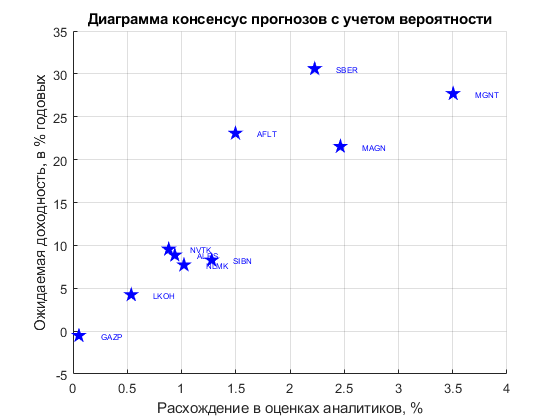

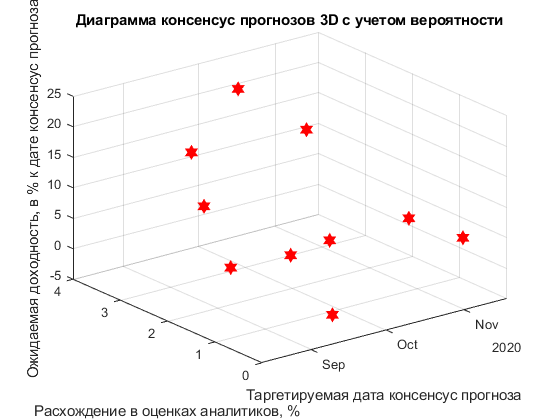

III.II.IV Консенсус прогнозы аналитиков по акциям

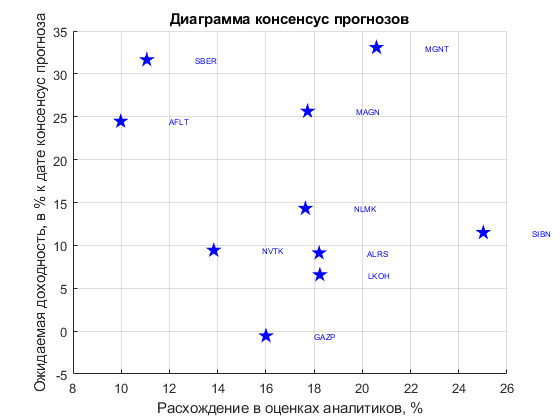

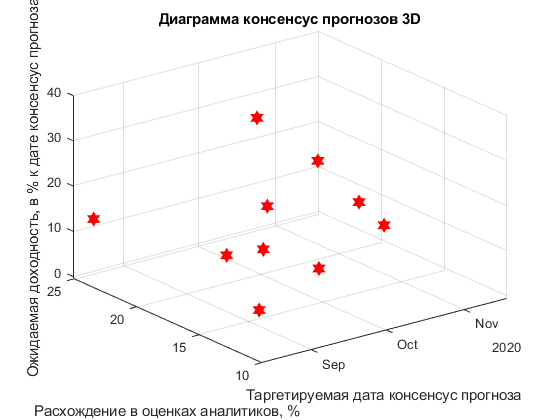

Консенсус прогнозы аналитиков представлены на основе данных по прогнозам Инвестдомов, публикуемых на BCS-express, взвешенных по функции вероятности, рассчитанной по показателю «надежность прогнозов» взятой с сайта РБК.

Таблица 3.2.4.1. Консенсус прогнозы аналитиков без учета вероятности исполнения

ans =

10×9 table

TICKER ExpDate TP Deviation LP DateLP ExpRet ExpDev CoeffRD

______ ___________ ______ _________ ______ ___________ ________ ______ _________

'MGNT' 02-Oct-2020 4390 903.78 3299 29-Nov-2019 33.071 20.587 1.6064

'SBER' 19-Aug-2020 308 34.067 233.98 29-Nov-2019 31.635 11.061 2.8601

'MAGN' 12-Oct-2020 48.98 8.6841 38.985 29-Nov-2019 25.639 17.73 1.4461

'AFLT' 12-Aug-2020 128 12.773 102.84 29-Nov-2019 24.465 9.9789 2.4517

'NLMK' 28-Oct-2020 147.93 26.095 129.42 29-Nov-2019 14.302 17.64 0.81077

'SIBN' 20-Aug-2020 466.7 116.76 418.6 29-Nov-2019 11.491 25.019 0.45928

'NVTK' 23-Sep-2020 1387 191.93 1267.6 29-Nov-2019 9.4194 13.838 0.68071

'ALRS' 08-Sep-2020 85 15.477 77.9 29-Nov-2019 9.1142 18.208 0.50056

'LKOH' 10-Nov-2020 6540.2 1192.8 6137.5 29-Nov-2019 6.5613 18.238 0.35977

'GAZP' 10-Sep-2020 256.1 40.991 257.54 29-Nov-2019 -0.55914 16.006 -0.034933

Описание названий столбцов

* TICKER - тикер ценной бумаги

* ExpDate - ожидаемая дата исполнения консенсус прогноза

* TP - консенсус прогноз цены

* Deviation - разброс значений вокруг TP в оценках аналитиков

* LP - последняя биржевая цена

* DateLP - дата LP

* ExpRet - Ожидаемая доходность по консенсус прогнозу

* ExpDev - Разброс ожидаемых доходностей

* CoeffRD - Отношение ExpRet к ExpDev

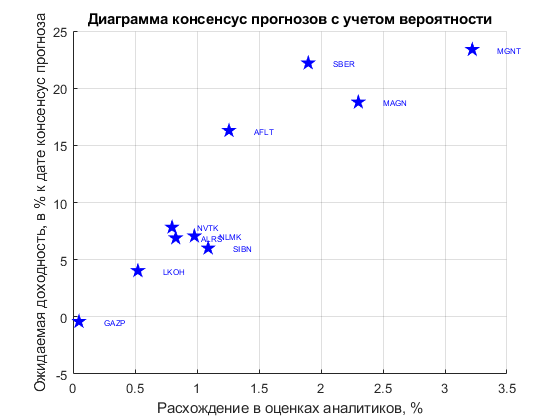

Таблица 3.2.4.2. Консенсус прогнозы с учетом вероятности исполнения

ans =

10×11 table

TICKER ExpDate TP Deviation LP DateLP ExpRet ExpDev ExpRetPY ExpDevPY CoeffRD

______ ___________ ______ _________ ______ ___________ ________ ________ ________ ________ _______

'MGNT' 02-Oct-2020 4070.2 560.59 3299 29-Nov-2019 23.378 3.2199 27.683 3.5038 7.9009

'SBER' 19-Aug-2020 285.91 24.441 233.98 29-Nov-2019 22.195 1.8973 30.6 2.2277 13.736

'MAGN' 12-Oct-2020 46.303 5.6758 38.985 29-Nov-2019 18.772 2.3011 21.53 2.4643 8.7368

'AFLT' 12-Aug-2020 119.59 9.2366 102.84 29-Nov-2019 16.291 1.2582 23.07 1.4973 15.408

'NVTK' 23-Sep-2020 1366.9 139.39 1267.6 29-Nov-2019 7.8299 0.79847 9.5505 0.88185 10.83

'NLMK' 28-Oct-2020 138.56 19.205 129.42 29-Nov-2019 7.0613 0.97872 7.711 1.0228 7.5395

'ALRS' 08-Sep-2020 83.272 10.005 77.9 29-Nov-2019 6.8962 0.82855 8.8555 0.9389 9.4317

'SIBN' 20-Aug-2020 443.75 80.517 418.6 29-Nov-2019 6.0086 1.0902 8.2685 1.2789 6.4652

'LKOH' 10-Nov-2020 6384.9 828.58 6137.5 29-Nov-2019 4.0313 0.52314 4.2374 0.53635 7.9004

'GAZP' 10-Sep-2020 256.48 30.201 257.54 29-Nov-2019 -0.41133 0.048434 -0.52451 0.054693 -9.59

Описание названий столбцов

* TICKER - тикер ценной бумаги

* ExpDate - ожидаемая дата исполнения консенсус прогноза

* TP - консенсус прогноз цены

* Deviation - разброс значений вокруг TP в оценках аналитиков

* LP - последняя биржевая цена

* DateLP - дата LP

* ExpRet - Ожидаемая доходность по консенсус прогнозу

* ExpDev - Разброс ожидаемых доходностей

* ExpRetPY - Ожидаемая доходность по консенсус прогнозу в пересчёте на проценты годовых

* ExpDevPY - Разброс ожидаемых доходностей в пересчёте на проценты годовых

* CoeffRD - Отношение ExpRetPY к ExpDevPY

Смешивание ождаемых доходностей, полученных по историческим данным с консенсус прогнозами

Безрисковая ставка для расчёта Security Market Line (SML):

rf =

5.7380

Ожидаемая доходность индекса IMOEX в % годовых:

IMOEX_ret_hist =

21

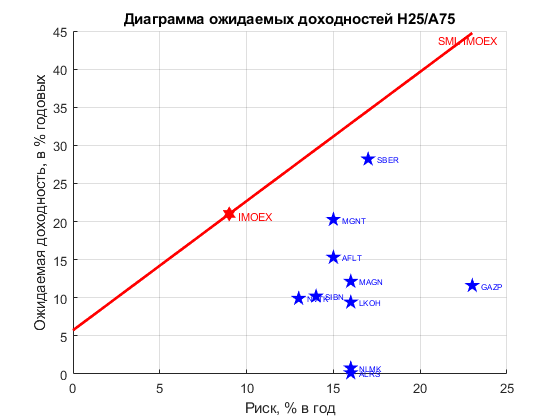

Таблица 3.2.4.3. Ожидаемые доходности для разных случав доверия прогнозам аналитиков (консенсу прогнозам) и историческим ожидаемым доходностям (отсортирована по ExpRetSML)

ans =

10×11 table

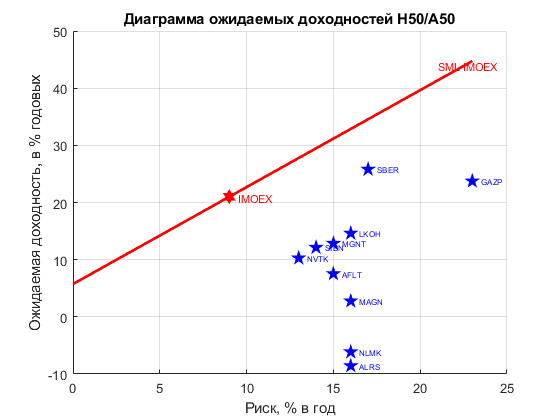

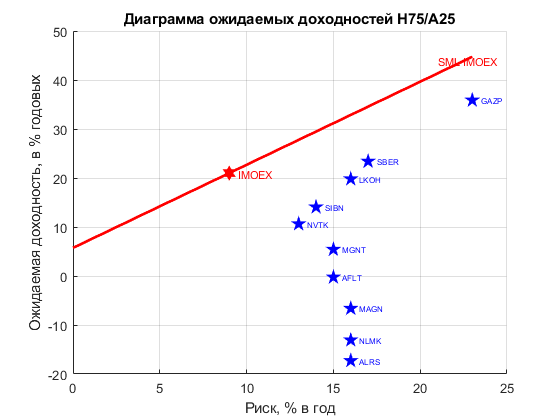

TICKER LP DateLP Beta ExpRetSML ExpRetAnal H25_A75 H50_A50 H75_A25 ExpRetHist DevHist

______ ______ ___________ _______ _________ __________ _______ _______ ________ __________ _______

'GAZP' 257.54 29-Nov-2019 1.8253 33.595 -0.52451 11.607 23.738 35.869 48 23

'SBER' 233.98 29-Nov-2019 1.2873 25.384 30.6 28.2 25.8 23.4 21 17

'LKOH' 6137.5 29-Nov-2019 1.0173 21.263 4.2374 9.4281 14.619 19.809 25 16

'MAGN' 38.985 29-Nov-2019 0.79339 17.847 21.53 12.148 2.7652 -6.6174 -16 16

'NVTK' 1267.6 29-Nov-2019 0.59403 14.804 9.5505 9.9129 10.275 10.638 11 13

'NLMK' 129.42 29-Nov-2019 0.57482 14.511 7.711 0.78329 -6.1445 -13.072 -20 16

'SIBN' 418.6 29-Nov-2019 0.56516 14.363 8.2685 10.201 12.134 14.067 16 14

'ALRS' 77.9 29-Nov-2019 0.48476 13.136 8.8555 0.14163 -8.5722 -17.286 -26 16

'MGNT' 3299 29-Nov-2019 0.44703 12.561 27.683 20.262 12.842 5.4208 -2 15

'AFLT' 102.84 29-Nov-2019 0.29312 10.212 23.07 15.303 7.5351 -0.23243 -8 15

Описание названий столбцов

* TICKER - тикер ценной бумаги

* LP - последняя биржевая цена

* DateLP - дата LP

* Beta - Бета акции к индексу IMOEX

* ExpRetSML - Ожидаемая доходность посчитанная по SML

* ExpRetAnal- Ожидаемая доходность по консенсус прогнозу в % годовых

* H25_A75 - Ожидаемая доходность состоящие на коэфициентом доверия к исторически данным на 25% и по консенсус прогнозам на 75%

* H50_A50 - Ожидаемая доходность состоящие на коэфициентом доверия к исторически данным на 50% и по консенсус прогнозам на 50%

* H75_A25 - Ожидаемая доходность состоящие на коэфициентом доверия к исторически данным на 75% и по консенсус прогнозам на 25%

* ExpRetHist- Ожидаемая доходность по историческим данным в % годовых

* DevHist - Риск по историческим данным в % год

На графике нанесена линия SML для самого индекса IMOEX и ставке без риска rf. Ожидаемая доходность IMOEX считается по историческим данным. Линяя показывает, какие активы стоит рассматривать в качестве интересных для включения в портфель инвестора для каждого из вариантов смешения прогнозов. Активы ниже данной линии не должны быть интересны ивестору, поскольку в этом случае ему интереснее купить ETF на данный индекс.

Таблица 3.2.4.4. Таблица корреляций для бумаг, предствленных в таблице 3.2.4.3

Correlation_CONS =

10×10 table

AFLT ALRS GAZP LKOH MAGN MGNT NLMK NVTK SBER SIBN

_________ ________ ________ _________ ________ ________ ________ ________ _________ ________

AFLT 1 -0.3977 0.36502 -0.072332 -0.35825 0.079069 -0.55435 0.27331 -0.063639 0.53139

ALRS -0.3977 1 -0.86058 -0.2836 0.79246 0.53734 0.6833 -0.83122 -0.57611 -0.88146

GAZP 0.36502 -0.86058 1 0.22772 -0.58782 -0.40356 -0.55084 0.94688 0.73881 0.91473

LKOH -0.072332 -0.2836 0.22772 1 -0.3796 -0.43368 -0.28714 0.11406 0.42805 0.098076

MAGN -0.35825 0.79246 -0.58782 -0.3796 1 0.61372 0.89659 -0.57355 -0.27329 -0.65656

MGNT 0.079069 0.53734 -0.40356 -0.43368 0.61372 1 0.45622 -0.41506 -0.29763 -0.4456

NLMK -0.55435 0.6833 -0.55084 -0.28714 0.89659 0.45622 1 -0.51837 -0.10641 -0.65676

NVTK 0.27331 -0.83122 0.94688 0.11406 -0.57355 -0.41506 -0.51837 1 0.71999 0.91011

SBER -0.063639 -0.57611 0.73881 0.42805 -0.27329 -0.29763 -0.10641 0.71999 1 0.56409

SIBN 0.53139 -0.88146 0.91473 0.098076 -0.65656 -0.4456 -0.65676 0.91011 0.56409 1

Таблица 3.2.4.5. Таблица ковариаций для бумаг, предствленных в таблице 3.2.4.3

Covariation_CONS =

10×10 table

AFLT ALRS GAZP LKOH MAGN MGNT NLMK NVTK SBER SIBN

_______ _______ _______ _______ _______ _______ _______ _______ _______ _______

AFLT 225 -95.448 125.93 -17.36 -85.981 17.791 -133.04 53.296 -16.228 111.59

ALRS -95.448 256 -316.69 -72.602 202.87 128.96 174.92 -172.89 -156.7 -197.45

GAZP 125.93 -316.69 529 83.8 -216.32 -139.23 -202.71 283.12 288.87 294.54

LKOH -17.36 -72.602 83.8 256 -97.177 -104.08 -73.509 23.725 116.43 21.969

MAGN -85.981 202.87 -216.32 -97.177 256 147.29 229.53 -119.3 -74.336 -147.07

MGNT 17.791 128.96 -139.23 -104.08 147.29 225 109.49 -80.937 -75.894 -93.577

NLMK -133.04 174.92 -202.71 -73.509 229.53 109.49 256 -107.82 -28.943 -147.11

NVTK 53.296 -172.89 283.12 23.725 -119.3 -80.937 -107.82 169 159.12 165.64

SBER -16.228 -156.7 288.87 116.43 -74.336 -75.894 -28.943 159.12 289 134.25

SIBN 111.59 -197.45 294.54 21.969 -147.07 -93.577 -147.11 165.64 134.25 196

Таблицы ковариации о корреляции полезны тем, кто умеет проводить оптимизации портфелей. Алексей Бачеров подробно рассматривал это на примере в Excel на своём курсе Три Кита Инвестиций. Участники курса имеют файл с примером решения таких задач. В него достаточно подставить вектор доходностей, и ковариационную матрицу и провести оптимизацию с учётом условий интересующих инвестора и его толерантности к риску.

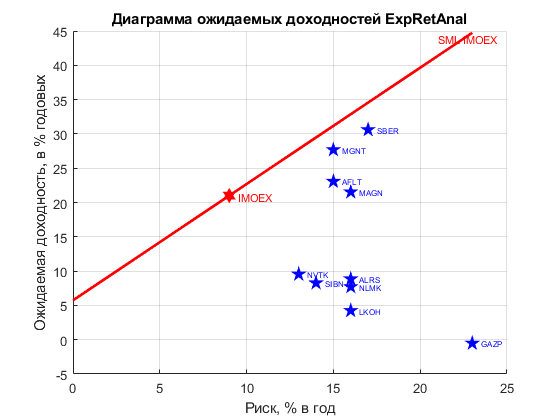

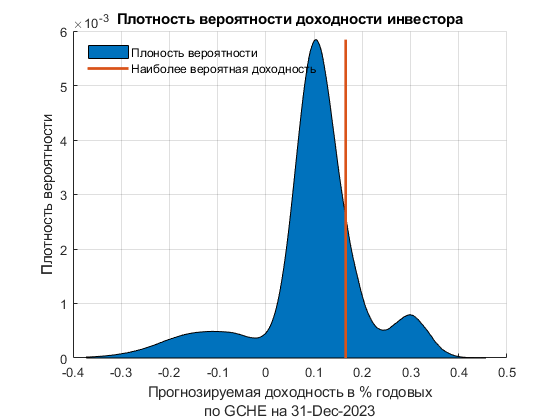

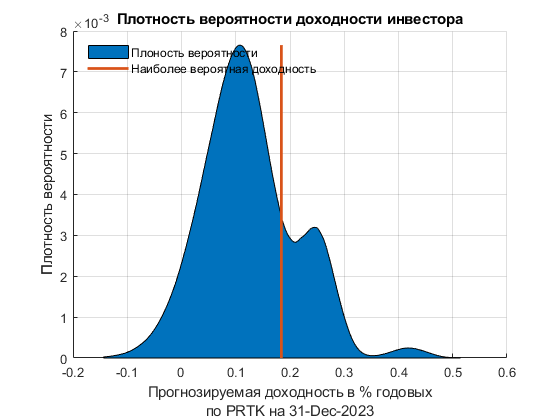

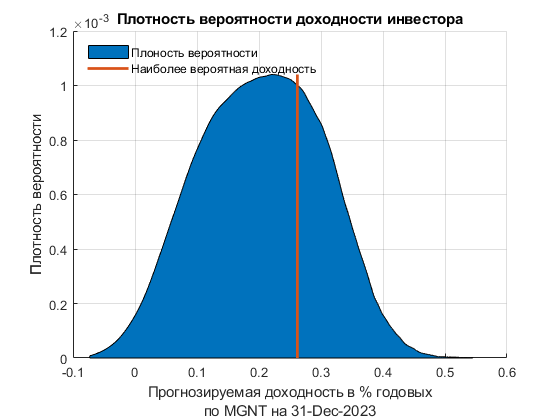

III.II.V Фундаментальные оценки акций, проведённые Инвестиционным партнёрством ABTRUST

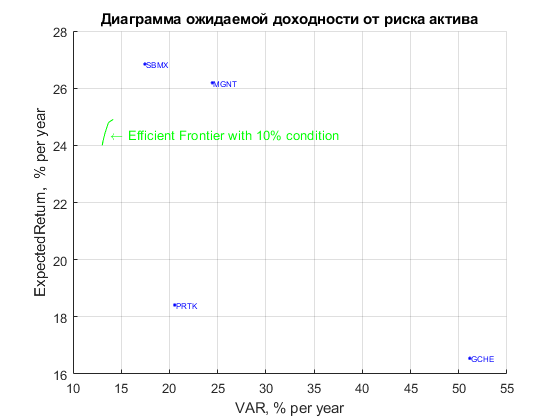

В настоящем разделе представлены фундаментальные оценки акций, проведённые аналитиками Инвестиционного партнёрства ABTRUST. Бумаги, которые будут потенциально интересны для инвестиций включаются в расчёт готовых инвестиционных портфелей в Разделе IV.IV.

Таблица 3.2.5.1 Сводные показатели по фундаментальной оценке

FA_result_table_ALL =

3×10 table

CompanyTicker Currency ForecastDate BV DIV MV ITR LPDate LastPrice FullExpReturn

_____________ ________ ____________ ______ ______ ______ ______ ___________ _________ _____________

GCHE RUR 31-Dec-2023 3125.3 397.64 3021.1 3418.1 29-Nov-2019 1737 16.549

PRTK RUR 31-Dec-2023 138.65 32.228 165.28 197.5 29-Nov-2019 93 18.413

MGNT RUR 31-Dec-2023 6665.2 1241.5 8387.6 9629.6 29-Nov-2019 3299 26.189

Описание названий столбцов

* CompanyTicker - биржевой тикер исследуемой компании

* Currency - валюта оценки

* ForecastDate - дата к которой сделан прогноз

* BV - наиболее вероятная ожидаемая балансовая стоимость акции

* DIV - наиоболее вероятная ожидаемая сумма дивидендов за весь срок инвестиций на одну акцию

* MV - наиболее вероятная рыночная стоимость акции к концу срока инвестиций

* ITR - наиболее вероятная рыночная стоимость акции и полученных на неё дивидендов к дате прогноза

* LPDate - дата последней котировки на бирже

* LastPrice - последняя биржевая цена акции

* FullExpReturn - ожидаемая доходность от инвестиций с учётом полученных дивидендов в % годовыхТаблица 3.2.5.2 Вероятности получить доходность, в %

Prob_fa_ITR_ALL =

3×5 table

CompanyTicker ProbLOSS ProbNRR ProbDNRR ProbSUPER

_____________ ________ _______ ________ _________

GCHE 4.7562 7.5155 32.667 55.061

PRTK 2.9484 10.36 23.445 63.246

MGNT 0.55377 3.01 8.4458 87.99

Описание названий столбцов

* CompanyTicker - биржевой тикер исследуемой компании

* ProbLOSS - вероятность получить убыток

* ProbNRR - вероятность получить доходность ниже безрисковой ставки

* ProbDNRR - вероятность получить доходность выше безрисковой ставки но ниже удвоенной безрисковой ставки

* ProbSUPER - вероятность получить доходность выше удвоенной безрисковой ставкиПолные исследования по акциям представленным в настоящем разделе: GCHE, PRTK

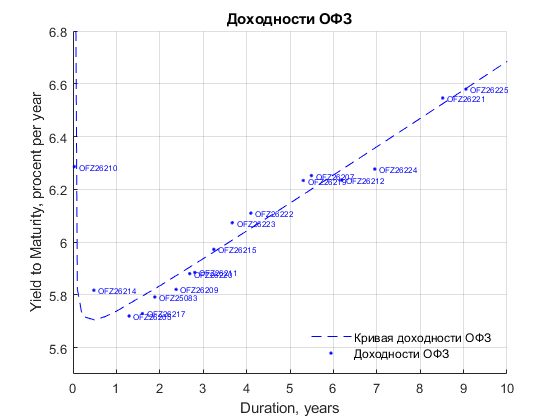

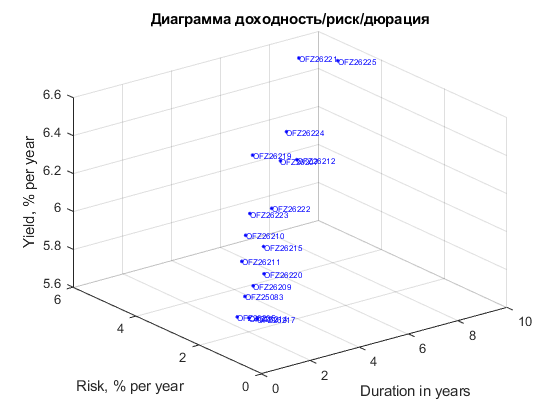

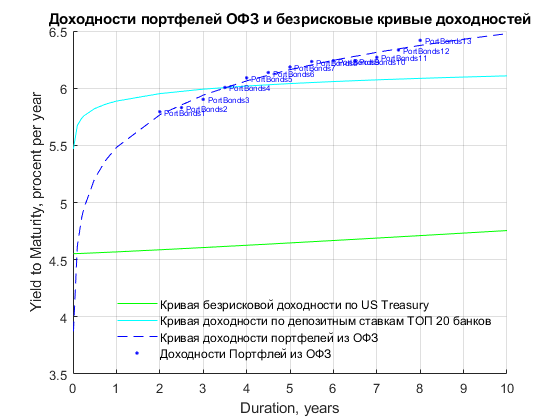

III.III Основные параметры рынка Облигаций Федерального Займа (ОФЗ)

III.III.I Параметры индексов облигаций ОФЗ

Таблица 3.3.1.1 Параметры индексов облигаций

BONDS_index_publish_table =

2×9 table

LasPri MedPri MaxPri MinPri ChnMedPri ChMaxPri ChMinPri ExpRet HisRisk

______ ______ ______ ______ _________ ________ ________ ______ _______

RGBI 149.55 139.38 150.28 133.28 7 0 12 11.17 2.08

RGBITR 564.55 510.08 566.42 471.85 11 0 20 18.03 2.43

Описание названий столбцов

* LasPri - последняя цена на момент подготовки бюллетеня

* MedPri - медианная цена за весь рассматриваемый период

* MaxPri - макисмальная цена за рассматриваемый период

* MinPri - минимальная цена за рассматриваемый период

* ChnMedPri - Процент отношения последней цены к медианной

* ChMaxPri - Процент отношения последней цены к максимальной

* ChMinPri - Процент отношения последней цены к минимальной

* ExpRet - ожидаемая доходность в % годовых

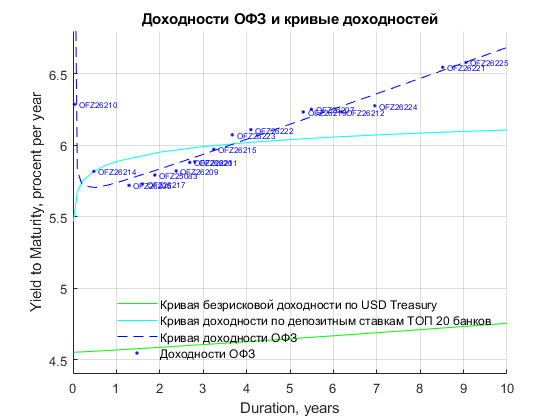

* HisRisk - риск актива в % годовыхIII.III.II Основные параметры Облигаций Федерального Займа (ОФЗ)

Видео с разъяснениями по работе с данным разделом

Таблица 3.3.2.1 Параметры ОФЗ

BONDS_publish_table =

17×21 table

FACE CouponRate Period Maturity Cur_yield Yield Duration YDuration Convexities LasPri MedPri MaxPri MinPri ChnMedPri ChMaxPri ChMinPri HisRisk RGBI_Corr RGBITR_Corr RGBI_Beta RGBITR_Beta

____ __________ ______ ___________ _________ _____ ________ _________ ___________ ______ ______ ______ ______ _________ ________ ________ _______ _________ ___________ _________ ___________

OFZ26210 1000 6.8 2 11-Dec-2019 6.8 6.29 0.031788 0.032787 0.01642 100.01 99.861 100.5 99.1 0 0 1 0.53 0.08989 0.068268 0.25481 0.21811

OFZ26214 1000 6.4 2 27-May-2020 6.38 5.82 0.48053 0.49451 0.46438 100.27 99.3 100.47 97.95 1 0 2 0.78 0.19415 0.16278 0.375 0.32099

OFZ26205 1000 7.6 2 14-Apr-2021 7.42 5.72 1.2927 1.3297 2.3283 102.49 100.7 103.7 99.074 2 -1 3 1.78 0.16462 0.091201 0.85577 0.73251

OFZ26217 1000 7.5 2 18-Aug-2021 7.29 5.73 1.5989 1.6447 3.3965 102.8 100.47 103.59 98.481 2 -1 4 1.38 0.27118 0.23902 0.66346 0.5679

OFZ25083 1000 7 2 15-Dec-2021 6.84 5.79 1.8856 1.9403 4.5788 102.32 99.2 102.58 96.83 3 0 6 2 0.39956 0.34844 0.96154 0.82305

OFZ26209 1000 7.6 2 20-Jul-2022 7.29 5.82 2.3764 2.4456 7.061 104.22 100.54 104.62 98 4 0 6 2.12 0.36546 0.28941 1.0192 0.87243

OFZ26220 1000 7.4 2 07-Dec-2022 7.1 5.88 2.6894 2.7685 8.9253 104.11 100.01 104.45 96.901 4 0 7 2.02 0.50871 0.44317 0.97115 0.83128

OFZ26211 1000 7 2 25-Jan-2023 6.78 5.88 2.8059 2.8885 9.6594 103.11 98.543 103.45 95.351 5 0 8 2.82 0.32304 0.21895 1.3558 1.1605

OFZ26215 1000 7 2 16-Aug-2023 6.77 5.97 3.2436 3.3404 12.788 103.44 98.345 103.65 94.785 5 0 9 2.47 0.50447 0.4192 1.1875 1.0165

OFZ26223 1000 6.5 2 28-Feb-2024 6.4 6.07 3.6704 3.7819 16.236 101.55 96.199 104.44 91.712 6 -3 11 3.24 0.49379 0.41318 1.5577 1.3333

OFZ26222 1000 7.1 2 16-Oct-2024 6.82 6.11 4.098 4.2232 20.323 104.05 98.279 104.66 93.8 6 -1 11 2.88 0.55688 0.44361 1.3846 1.1852

OFZ26219 1000 7.75 2 16-Sep-2026 7.15 6.23 5.3055 5.4709 34.679 108.34 100.52 109.39 95.052 8 -1 14 4.43 0.48134 0.38393 2.1298 1.823

OFZ26207 1000 8.15 2 03-Feb-2027 7.35 6.25 5.4933 5.6651 37.48 110.94 102.83 111.68 97.201 8 -1 14 3.69 0.69179 0.59874 1.774 1.5185

OFZ26212 1000 7.05 2 19-Jan-2028 6.7 6.23 6.1874 6.3802 47.403 104.96 96.126 105.71 90.093 9 -1 17 3.71 0.70937 0.57977 1.7837 1.5267

OFZ26224 1000 6.9 2 23-May-2029 6.61 6.28 6.9531 7.1713 60.677 104.26 94.464 106.27 86.927 10 -2 20 4.64 0.6161 0.49764 2.2308 1.9095

OFZ26221 1000 7.7 2 23-Mar-2033 6.99 6.55 8.5184 8.7972 96.866 110.2 98.775 114.97 91.8 12 -4 20 5.47 0.66968 0.54352 2.6298 2.251

OFZ26225 1000 7.25 2 10-May-2034 6.83 6.58 9.0543 9.3522 110.46 106.3 94.325 107.4 87.901 13 -1 21 4.65 0.77697 0.63314 2.2356 1.9136

Описание названий столбцов

* FACE - номинал облигации в рублях

* CouponRate - Купонная ставка, в % годовых

* Period - Количество выплачиваемых купонов в год

* Maturity - Дата погашения облигации

* Cur_yield - Текущая купонная доходность облигации, % годовых

* Yield - Доходность к погашению, % годовых

* Duration - модифицированная дюрация, в %

* YDuration - дюрация Маколея, в годах

* Convexities - кривизна

* LasPri - последняя цена на момент подготовки бюллетеня

* MedPri - медианная цена за весь рассматриваемый период

* MaxPri - макисмальная цена за рассматриваемый период

* MinPri - минимальная цена за рассматриваемый период

* ChnMedPri - Процент отношения последней цены к медианной

* ChMaxPri - Процент отношения последней цены к максимальной

* ChMinPri - Процент отношения последней цены к минимальной

* HisRisk - риск актива в % годовых

* RGBI_Corr - коэффициент корреляции с индексом RGBI

* RGBITR_Corr - коэффициент корреляции с индексом RGBITR

* RGBI_Beta - Бетта к индексу RGBI

* RGBITR_Beta - Бетта к индексу RGBITRГрафики доходностей и кривой доходности ОФЗ, а также 3D диаграммы доходность/риск/дюрация

Кривые доходности безрисковых ставок посчитаны:

- Первая на основании доходности US Treasury, инфляции, и премии за риск для России

- Вторая на основании доходности депозитов доступных для физических лиц в топ-20 банков (источник Banki.ru)

Формула для расчёта безрисковых ставок на основе US Treasury, инфляции, и премии за риск для России:

где NonRiskRate - Безрисковая ставка для ОФЗ номинированные в рублях, Rate(USTreasury) - ставки доходностей для US Treasury (источник Bloomberg), CRP - Country Premium Risk - Премия за риск инвестиций в государтсвенные бумаги России (источник Damodaran online), inflation - Индекс потребительских цен за год да расчитываемой даты.

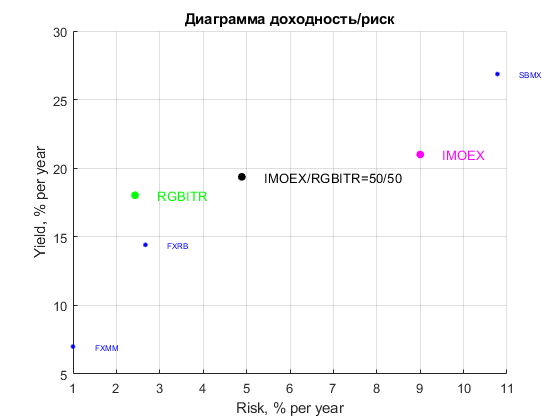

III.IV Основные параметры инвестиционных фондов

III.IV.I Параметры индексов,используемых в сравнении с инвестиционными фондами

Таблица 3.4.1.1 Параметры индексов

FUNDS_index_publish_table =

3×10 table

LasPri MedPri HisYelYar MaxPri MinPri ChnMedPri ChMaxPri ChMinPri ExpRet HisRisk

______ ______ _________ ______ _______ _________ ________ ________ ______ _______

IMOEX 2935.4 2643.9 22.894 3009.1 2258.3 11 -2 30 21 9

RGBITR 564.55 510.08 19.628 566.42 471.85 11 0 20 18.03 2.43

BENCHMARK 1.2113 1.1072 21.13 1.2221 0.98299 9 -1 23 19.37 4.89

Примечание. В таблице представлен BENCHMARK, который является составным индексом из RGBITR и IMOEX, с весами каждого  =0.5.

=0.5.

Описание названий столбцов

* LasPri - последняя цена на момент подготовки бюллетеня

* MedPri - медианная цена за весь рассматриваемый период

* MaxPri - макисмальная цена за рассматриваемый период

* MinPri - минимальная цена за рассматриваемый период

* ChnMedPri - Процент отношения последней цены к медианной

* ChMaxPri - Процент отношения последней цены к максимальной

* ChMinPri - Процент отношения последней цены к минимальной

* ExpRet - ожидаемая доходность в % годовых

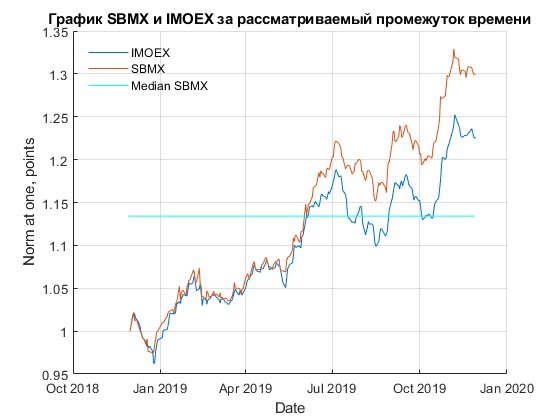

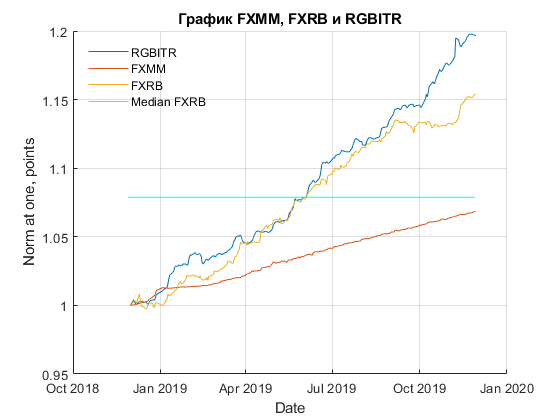

* HisRisk - риск актива в % годовыхIII.IV.II Основные параметры инвестиционных фондов

В настоящий момент рассматриваются инвестиционные фонды типа ETF (биржевые) и номинированные в рублях РФ. Фонды номинированные в других валютах требуют пересчёта в рубли, что вносит в их оценку и анализ волатильность рубля. Страхование данного риска, лучше производить через срочные контракты, а не на стадии диверсификиации портфеля. Напротив, если бы в расчётах базовой валютой был доллар США, то необходимо было оставить только фонды номинированные долларах.

Таблица 3.4.2.1 Параметры инвестиционных фондов

FUNDS_publish_table =

3×10 table

LasPri MedPri HisYelYar MaxPri MinPri ChnMedPri ChMaxPri ChMinPri ExpRet HisRisk

______ ______ _________ ______ ______ _________ ________ ________ ______ _______

FXMM 1574.5 1527 6.8921 1578.4 1466.9 3 0 7 7 1

FXRB 1683 1574 15.398 1685 1424 7 0 18 14.41 2.67

SBMX 1343.5 1175.5 29.711 1450 980 14 -7 37 26.86 10.78

Описание названий столбцов

* LasPri - последняя цена на момент подготовки бюллетеня

* MedPri - медианная цена за весь рассматриваемый период

* MaxPri - макисмальная цена за рассматриваемый период

* MinPri - минимальная цена за рассматриваемый период

* ChnMedPri - Процент отношения последней цены к медианной

* ChMaxPri - Процент отношения последней цены к максимальной

* ChMinPri - Процент отношения последней цены к минимальной

* ExpRet - ожидаемая доходность в % годовых

* HisRisk - риск актива в % годовых

Таблица 3.4.2.2 Статистические параметры инвестиционных фондов

Statistick_coeff_funds =

3×10 table

HisYelYar ExpRet HisRisk VARSF Alfa Beta JenCff ShrCff TrnCff INDEX

_________ ______ _______ ______ ______ __________ _______ _______ __________ ________

SBMX 29.711 26.86 10.78 48.871 6.971 0.44108 -345.7 -57.805 -1412.8 'IMOEX'

FXRB 15.398 14.41 2.67 25.328 5.156 0.075729 -587.73 -238.05 -8392.9 'RGBITR'

FXMM 6.8921 7 1 11.336 2.6507 -0.0023265 -644.47 -643 2.7638e+05 'RGBITR'

Описание названий столбцов

* HisYelYar - доходность за рассматриваемый период в % годовых

* ExpRet - ожидаемая доходность в % годовых

* HisRisk - риск актива в % годовых

* VARF - ValueAtRisk для доверительного интервала dov_int (по умолчанию 95%, смотреть в разделе IV)

* Alfa - alpa коэффициент

* Beta `- beta коэффициент

* JenCff - Коэффициент Дженсена

* ShrCff - Коэффициент Шарпа

* TrnCff - Коэффициент Трейнора

* INDEX - Индекс (бенчмарк) к которому расчитываются коэффициентыТаблица 3.4.2.3 Таблица с коэффициентами корреляции

FUNDS_corr_table =

6×6 table

FXMM FXRB SBMX IMOEX RGBITR BENCHMARK

__________ _________ ________ ________ __________ _________

FXMM 1 -0.040739 0.087343 0.033596 -0.0071585 0.029042

FXRB -0.040739 1 0.034541 0.14 0.067539 0.14355

SBMX 0.087343 0.034541 1 0.36639 0.18173 0.37683

IMOEX 0.033596 0.14 0.36639 1 0.26148 0.97144

RGBITR -0.0071585 0.067539 0.18173 0.26148 1 0.48284

BENCHMARK 0.029042 0.14355 0.37683 0.97144 0.48284 1

IV Готовые инвестиционные портфели для составления собственного портфеля инвестора

IV.I Основные определения, подходы и краткая инструкция

Видео с разъяснениями по работе с данным разделом

В данном разделе представлены готовые портфели, сформированные на основе данных, приведённых в настоящем инвестиционном бюллетене. Портфели разделены на две категории (таблицы):

- низкорисокванные, состоящие из облигаций

- высокорискованные, состоящие из акций

Кроме того, в данном разделе приведены итоговые портфели составленные уже и готовых портфелей акций и облигаций с горизонтом инвестиций в 3 года. Верменной горизон - важное условие для части, которая формирует облигационный портфель из-за учёта эффекта иммунизации (подробнее можно посмотреть в вебинаре Алексея Бачерова – Облигации. Примеры использования дюрации и кривизны для решения задач инвестора). Такой срок выбран по двум причинам:

- большинство частных инвесторов не рассматривают более длительные инвестиционные горизонты

- данный срок используется в индивидуальных инвестиционных счетах (ИИС), которые позволяют получить налоговый вычет

При этом инвестор, должен помнить, что если облигационная часть портфеля практически не изменяется (только за счёт реинвестирования, поученных купонов), то портфель акций стоит менять раз в пол-года, год на основании более свежих инвестиционных бюллетеней. Также инвестору стоит следить за информационным полем вокруг акций, входящих в портфель и без колебаний освобождаться от бумаг, которые будут нести политические риски или риски банкротства.

Также в настоящем разделе приведена краткая инструкция для тех, кто хочет сформировать свой портфель из готовых портфелей акций и облигаций, например потому что имеет другой горизонт инвестиций (отличный от 3-лет) или же хочет выбрать другой портфель акций. Подробная инструкция, а также примеры и другие варианты расчётов приведены в Приложение 7.

Краткая инструкция инвестору для формирования собственного портфеля

Данная инструкция понадобится если инвестор хочет выбрать другой инвестиционный горизонт (отличный от 3 лет), и опирается на свою готовность к риску:

* Шаг 1. Выберите инвестиционный горизонт и найдите в Таблице 4.2.1. раздела "Готовые портфели из Облигаций Федерального Займа (ОФЗ) для разных сроков инвестирования" советующий портфель облигаций (столбец YDurImun) * Шаг 2. Выберите портфель акций из таблицы 4.3._.1 раздела "Готовые портфели из акций и биржевых фондов акций (ETF)", который по вашему мнению наилучше подходит для Вас, если бы Вы формировали его исключительно из акций и фондов акций. В подразделах Вы можете выбрать тот вариант, который на Ваш взгляд является самым приемлемым с точки зрения ожидаемой доходности и Вашего уровня доверия статистическим (историческим) данным и консенсус прогнозам аналитиков. * Шаг 3. Определите уровень риска, на который Вы готовы пойти (InvestorsRisk). Помните, что в нашем случае он не может быть меньше чем риск у портфеля облигаций (VARBP), и выше чем у портфеля акций (VARSP). * Шаг 4. Решите систему линейных уравнений, приведённую сразу после инструкции, чтобы определить доли вашего капитала, которые вы направите в выбранные Вами портфели облигаций и акций. * Шаг 5. Перемножьте соответствующие доли с долям активов входящих в каждый из выбранных Вами портфелей. Проверка (сумма всех полученных долей активов должна равняться 1) * Шаг 6. Умножьте полученные доли каждого актива на ту сумму, которую Вы планировали инвестировать. Таким образом Вы получите, сколько денег в каждый из активов вам нужно вложить. * Шаг 7. Поделите полученные значения на стоимость одной акции/облигации и на их кол-во в одном лоте. Округлите до целого числа. Дальше остается только купить эти бумаги на бирже.

Система линейный уравнений для шага 4:

где  - доля, которую необходимо вложить в выбранный инвестором портфель облигаций, а

- доля, которую необходимо вложить в выбранный инвестором портфель облигаций, а  - доля, которую нужно вложить в портфель акций.

- доля, которую нужно вложить в портфель акций.

Подробнее с примерами смотрите в Приложении 7, к настоящему инвестиционному бюллетеню.

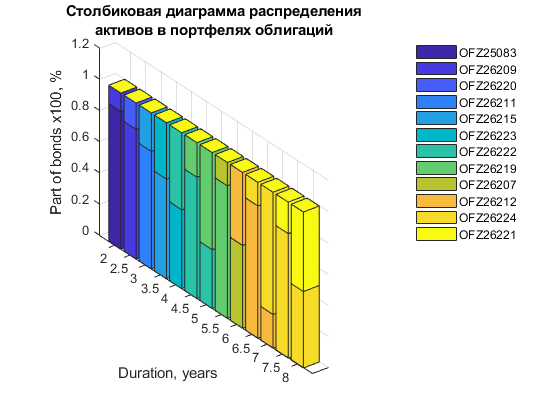

IV.II Готовые портфели из Облигаций Федерального Займа (ОФЗ) для разных сроков инвестирования

Таблица 4.2.1. Готовые портфели состоящие из облигаций

PortfoliosBOND_publish =

13×15 table

YDurImun YieldImun VARBP OFZ25083 OFZ26209 OFZ26220 OFZ26211 OFZ26215 OFZ26223 OFZ26222 OFZ26219 OFZ26207 OFZ26212 OFZ26224 OFZ26221

________ _________ _____ ________ ________ ________ ________ ________ ________ ________ ________ ________ ________ ________ ________

PortBonds1 2 5.79 3.31 0.88 0.12 0 0 0 0 0 0 0 0 0 0

PortBonds2 2.5 5.83 3.46 0 0.83 0.17 0 0 0 0 0 0 0 0 0

PortBonds3 3 5.9 4.5 0 0 0 0.75 0.25 0 0 0 0 0 0 0

PortBonds4 3.5 6.01 4.52 0 0 0 0 0.64 0.36 0 0 0 0 0 0

PortBonds5 4 6.09 5.04 0 0 0 0 0 0.51 0.49 0 0 0 0 0

PortBonds6 4.5 6.14 5.3 0 0 0 0 0 0 0.78 0.22 0 0 0 0

PortBonds7 5 6.18 6.32 0 0 0 0 0 0 0.38 0.62 0 0 0 0

PortBonds8 5.5 6.23 7.1 0 0 0 0 0 0 0 0.85 0.15 0 0 0

PortBonds9 6 6.24 6.08 0 0 0 0 0 0 0 0 0.53 0.47 0 0

PortBonds10 6.5 6.24 6.33 0 0 0 0 0 0 0 0 0 0.85 0.15 0

PortBonds11 7 6.27 7.3 0 0 0 0 0 0 0 0 0 0.22 0.78 0

PortBonds12 7.5 6.33 7.91 0 0 0 0 0 0 0 0 0 0 0.8 0.2

PortBonds13 8 6.42 8.33 0 0 0 0 0 0 0 0 0 0 0.49 0.51

Описание названий столбцов

* YDurImun - Инвестиционный горизонт инвестора, % годовых

* YieldImun - Ожидаемая доходность портфеля, % годовых

* VARBP - Риск портфеля выраженный с помощью показателя VAR

* TICKERS - В столбцах с тикерами приведены доли вложений от общей инвестируемой суммы в каждый активПояснение к показателю VAR (Value at Risk) – данный показатель показывает с какой вероятностью dov_int_publ потери не превысят величину VAR от первоначального капитала. Или более простая интерпретация: "Мы уверены на dov_int_publ процентов, что наши потери не превысят VAR% в течении следующего года, если мы разместим деньги в настоящий портфель".

dov_int_publ =

95

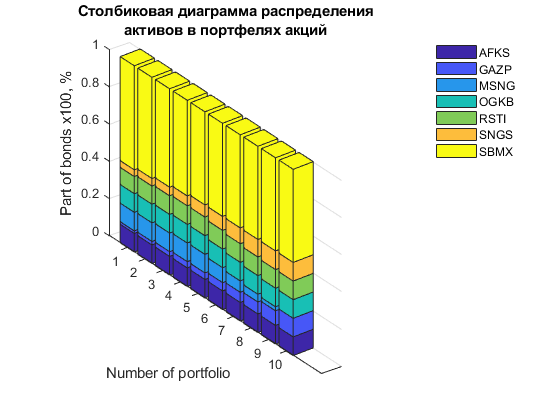

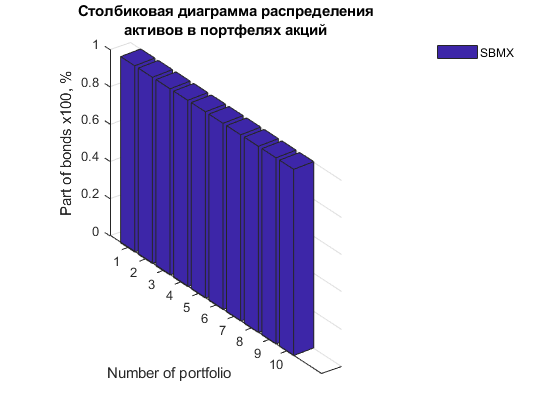

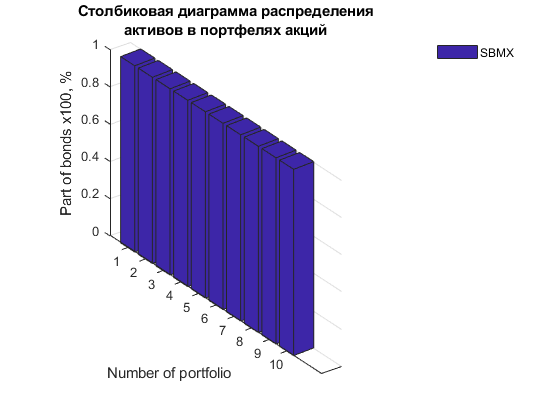

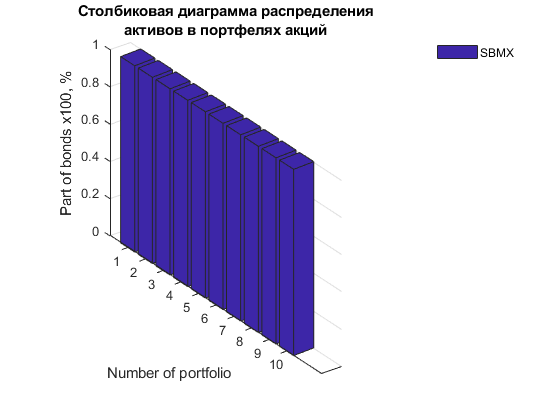

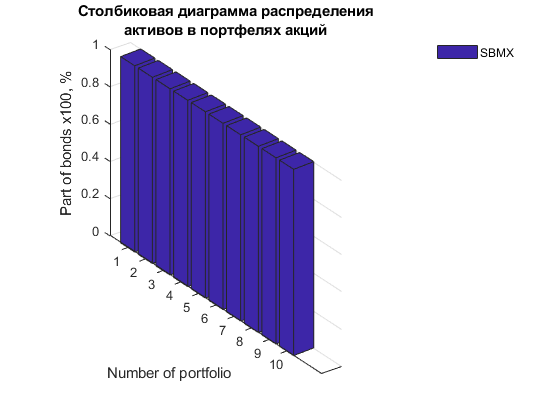

IV.III Готовые портфели из акций и биржевых фондов акций (ETF)

IV.III.I Готовые портфели из акций и биржевых фондов акций (ETF) для ожидаемых доходностей, полученных на исторических данных

Таблица 4.3.1.1 Готовые портфели состоящие из акций и фондов акций

PortfoliosSTOCK_publish =

10×9 table

YieldPortStock VARSP AFKS GAZP MSNG OGKB RSTI SNGS SBMX

______________ _____ ____ ____ ____ ____ ____ ____ ____

PortStocks1 37.11 13.61 0.1 0.01 0.1 0.1 0.09 0.04 0.56

PortStocks2 37.45 13.61 0.1 0.02 0.1 0.1 0.1 0.04 0.54

PortStocks3 37.79 13.63 0.1 0.03 0.1 0.1 0.1 0.05 0.53

PortStocks4 38.13 13.66 0.1 0.03 0.1 0.1 0.1 0.05 0.51

PortStocks5 38.47 13.71 0.1 0.04 0.1 0.1 0.1 0.07 0.5

PortStocks6 38.81 13.92 0.1 0.04 0.08 0.1 0.1 0.07 0.5

PortStocks7 39.14 14.17 0.1 0.05 0.06 0.1 0.1 0.08 0.5

PortStocks8 39.48 14.44 0.1 0.06 0.04 0.1 0.1 0.09 0.5

PortStocks9 39.82 14.75 0.1 0.08 0.02 0.1 0.1 0.1 0.5

PortStocks10 40.16 15.11 0.1 0.1 0 0.1 0.1 0.1 0.5

Описание названий столбцов

* YieldPortStock - Ожидаемая доходность портфеля, % годовых

* VARSP - Риск портфеля выраженный с помощью показателя VAR

* TICKERS - В столбцах с тикерами приведены доли вложений от общей инвестируемой суммы в каждый активПояснение к показателю VAR (Value at Risk) – данный показатель показывает с какой вероятностью dov_int_publ потери не превысят величину VAR от первоначального капитала. Или более простая интерпретация: "Мы уверены на dov_int_publ процентов, что наши потери не превысят VAR% в течении следующего года, если мы разместим деньги в настоящий портфель".

dov_int_publ =

95

Принцип отбора акций и фондов акций в портфель:

1. Принудительно в портфель инвестора добавляется не менее 50% Биржевого фонда SBMX (аналог ETF), который повторяет индекс IMOEX. Это позволяет инвестору участвовать в росте рынка российских акций, а также гарантирует достаточно выскоую дивесификацию рискованной части портфеля.

2. Отдельные акции отбираются в портфель по ожидаемой доходности (посчитанной по историческим данным), которая выше Security Market Line (SML) индекса IMOEX (Диаграмма в разделе Основные статистические параметры рассматриваемых акций). Это позволяет отобрать акции "хэдлайнеры". Такая политика разумна тем, что в период растущего рынка индекс «тянут» наверх именно такие акции, усреднение доходностей индекса происходит за счёт тех, что лежат ниже SML. Такой подход подразумевает, что инвестор делает ставки на победителей. С учётом принудительной диверсификации в 10% в одного эмитента, риски больших потерь в непредвиденных случаях нивелируются.

IV.III.II Готовые портфели из акций и биржевых фондов акций (ETF) для ожидаемых доходностей, полученных на данных Инвестиционных домов и аналитиков

Таблица 4.3.2.1 Готовые портфели состоящие из акций и фондов акций

PortfoliosSTOCK_publish_A =

10×3 table

YieldPortStock VARSP SBMX

______________ _____ ____

PortStocks1 26.84 17.43 1

PortStocks2 26.84 17.43 1

PortStocks3 26.84 17.43 1

PortStocks4 26.84 17.43 1

PortStocks5 26.84 17.43 1

PortStocks6 26.84 17.43 1

PortStocks7 26.84 17.43 1

PortStocks8 26.84 17.43 1

PortStocks9 26.84 17.43 1

PortStocks10 26.84 17.43 1

Описание названий столбцов

* YieldPortStock - Ожидаемая доходность портфеля, % годовых

* VARSP - Риск портфеля выраженный с помощью показателя VAR

* TICKERS - В столбцах с тикерами приведены доли вложений от общей инвестируемой суммы в каждый активПояснение к показателю VAR (Value at Risk) – данный показатель показывает с какой вероятностью dov_int_publ потери не превысят величину VAR от первоначального капитала. Или более простая интерпретация: "Мы уверены на dov_int_publ процентов, что наши потери не превысят VAR% в течении следующего года, если мы разместим деньги в настоящий портфель".

dov_int_publ =

95

Принцип отбора акций и фондов акций в портфель:

1. Принудительно в портфель инвестора добавляется не менее 50% Биржевого фонда SBMX (аналог ETF), который повторяет индекс IMOEX. Это позволяет инвестору участвовать в росте рынка российских акций, а также гарантирует достаточно выскоую дивесификацию рискованной части портфеля.

2. Отдельные акции отбираются в портфель по ожидаемой доходности (посчитанные на основании консенсус-прогнозов Инвестиционных домов и аналитиков), которая выше Security Market Line (SML) индекса IMOEX (Диаграмма в разделе Консенсус прогнозы аналитиков по акциям). Это позволяет отобрать акции "хэдлайнеры". Такая политика разумна тем, что в период растущего рынка индекс «тянут» наверх именно такие акции, усреднение доходностей индекса происходит за счёт тех, что лежат ниже SML. Такой подход подразумевает, что инвестор делает ставки на победителей. С учётом принудительной диверсификации в 10% в одного эмитента, риски больших потерь в непредвиденных случаях нивелируются.

IV.III.III Готовые портфели из акций и биржевых фондов акций (ETF) для ожидаемых доходностей, полученных на основании доверия консенсус-прогнозам Инвестиционных домов и аналитиков на 25% и на 75% - историческим данным

Таблица 4.3.3.1 Готовые портфели состоящие из акций и фондов акций

PortfoliosSTOCK_publish_H75_A25 =

10×3 table

YieldPortStock VARSP SBMX

______________ _____ ____

PortStocks1 26.84 17.43 1

PortStocks2 26.84 17.43 1

PortStocks3 26.84 17.43 1

PortStocks4 26.84 17.43 1

PortStocks5 26.84 17.43 1

PortStocks6 26.84 17.43 1

PortStocks7 26.84 17.43 1

PortStocks8 26.84 17.43 1

PortStocks9 26.84 17.43 1

PortStocks10 26.84 17.43 1

Описание названий столбцов

* YieldPortStock - Ожидаемая доходность портфеля, % годовых

* VARSP - Риск портфеля выраженный с помощью показателя VAR

* TICKERS - В столбцах с тикерами приведены доли вложений от общей инвестируемой суммы в каждый активПояснение к показателю VAR (Value at Risk) – данный показатель показывает с какой вероятностью dov_int_publ потери не превысят величину VAR от первоначального капитала. Или более простая интерпретация: "Мы уверены на dov_int_publ процентов, что наши потери не превысят VAR% в течении следующего года, если мы разместим деньги в настоящий портфель".

dov_int_publ =

95

Принцип отбора акций и фондов акций в портфель:

1. Принудительно в портфель инвестора добавляется не менее 50% Биржевого фонда SBMX (аналог ETF), который повторяет индекс IMOEX. Это позволяет инвестору участвовать в росте рынка российских акций, а также гарантирует достаточно выскоую дивесификацию рискованной части портфеля.

2. Отдельные акции отбираются в портфель по ожидаемой доходности (посчитанные на основании смешения консенсус-прогнозов Инвестиционных домов и исторических данных), которая выше Security Market Line (SML) индекса IMOEX (Диаграмма в разделе Консенсус прогнозы аналитиков по акциям). Это позволяет отобрать акции "хэдлайнеры". Такая политика разумна тем, что в период растущего рынка индекс «тянут» наверх именно такие акции, усреднение доходностей индекса происходит за счёт тех, что лежат ниже SML. Такой подход подразумевает, что инвестор делает ставки на победителей. С учётом принудительной диверсификации в 10% в одного эмитента, риски больших потерь в непредвиденных случаях нивелируются.

IV.III.III Готовые портфели из акций и биржевых фондов акций (ETF) для ожидаемых доходностей, полученных на основании доверия консенсус-прогнозам Инвестиционных домов и аналитиков на 50% и на 50% - историческим данным

Таблица 4.3.3.1 Готовые портфели состоящие из акций и фондов акций

PortfoliosSTOCK_publish_H50_A50 =

10×3 table

YieldPortStock VARSP SBMX

______________ _____ ____

PortStocks1 26.84 17.43 1

PortStocks2 26.84 17.43 1

PortStocks3 26.84 17.43 1

PortStocks4 26.84 17.43 1

PortStocks5 26.84 17.43 1

PortStocks6 26.84 17.43 1

PortStocks7 26.84 17.43 1

PortStocks8 26.84 17.43 1

PortStocks9 26.84 17.43 1

PortStocks10 26.84 17.43 1

Описание названий столбцов

* YieldPortStock - Ожидаемая доходность портфеля, % годовых

* VARSP - Риск портфеля выраженный с помощью показателя VAR

* TICKERS - В столбцах с тикерами приведены доли вложений от общей инвестируемой суммы в каждый активПояснение к показателю VAR (Value at Risk) – данный показатель показывает с какой вероятностью dov_int_publ потери не превысят величину VAR от первоначального капитала. Или более простая интерпретация: "Мы уверены на dov_int_publ процентов, что наши потери не превысят VAR% в течении следующего года, если мы разместим деньги в настоящий портфель".

dov_int_publ =

95

Принцип отбора акций и фондов акций в портфель:

1. Принудительно в портфель инвестора добавляется не менее 50% Биржевого фонда SBMX (аналог ETF), который повторяет индекс IMOEX. Это позволяет инвестору участвовать в росте рынка российских акций, а также гарантирует достаточно выскоую дивесификацию рискованной части портфеля.

2. Отдельные акции отбираются в портфель по ожидаемой доходности (посчитанные на основании смешения консенсус-прогнозов Инвестиционных домов и исторических данных), которая выше Security Market Line (SML) индекса IMOEX (Диаграмма в разделе Консенсус прогнозы аналитиков по акциям). Это позволяет отобрать акции "хэдлайнеры". Такая политика разумна тем, что в период растущего рынка индекс «тянут» наверх именно такие акции, усреднение доходностей индекса происходит за счёт тех, что лежат ниже SML. Такой подход подразумевает, что инвестор делает ставки на победителей. С учётом принудительной диверсификации в 10% в одного эмитента, риски больших потерь в непредвиденных случаях нивелируются.

IV.III.IV Готовые портфели из акций и биржевых фондов акций (ETF) для ожидаемых доходностей, полученных на основании доверия консенсус-прогнозам Инвестиционных домов и аналитиков на 75% и на 25% - историческим данным

Таблица 4.3.4.1 Готовые портфели состоящие из акций и фондов акций

PortfoliosSTOCK_publish_H25_A75 =

10×3 table

YieldPortStock VARSP SBMX

______________ _____ ____

PortStocks1 26.84 17.43 1

PortStocks2 26.84 17.43 1

PortStocks3 26.84 17.43 1

PortStocks4 26.84 17.43 1

PortStocks5 26.84 17.43 1

PortStocks6 26.84 17.43 1

PortStocks7 26.84 17.43 1

PortStocks8 26.84 17.43 1

PortStocks9 26.84 17.43 1

PortStocks10 26.84 17.43 1

Описание названий столбцов

* YieldPortStock - Ожидаемая доходность портфеля, % годовых

* VARSP - Риск портфеля выраженный с помощью показателя VAR

* TICKERS - В столбцах с тикерами приведены доли вложений от общей инвестируемой суммы в каждый активПояснение к показателю VAR (Value at Risk) – данный показатель показывает с какой вероятностью dov_int_publ потери не превысят величину VAR от первоначального капитала. Или более простая интерпретация: "Мы уверены на dov_int_publ процентов, что наши потери не превысят VAR% в течении следующего года, если мы разместим деньги в настоящий портфель".

dov_int_publ =

95

Принцип отбора акций и фондов акций в портфель:

1. Принудительно в портфель инвестора добавляется не менее 50% Биржевого фонда SBMX (аналог ETF), который повторяет индекс IMOEX. Это позволяет инвестору участвовать в росте рынка российских акций, а также гарантирует достаточно выскоую дивесификацию рискованной части портфеля.

2. Отдельные акции отбираются в портфель по ожидаемой доходности (посчитанные на основании смешения консенсус-прогнозов Инвестиционных домов и исторических данных), которая выше Security Market Line (SML) индекса IMOEX (Диаграмма в разделе Консенсус прогнозы аналитиков по акциям). Это позволяет отобрать акции "хэдлайнеры". Такая политика разумна тем, что в период растущего рынка индекс «тянут» наверх именно такие акции, усреднение доходностей индекса происходит за счёт тех, что лежат ниже SML. Такой подход подразумевает, что инвестор делает ставки на победителей. С учётом принудительной диверсификации в 10% в одного эмитента, риски больших потерь в непредвиденных случаях нивелируются.

IV.IV Готовые портфели из акций по фундаментальным оценкам Инвестиционного партнёрства ABTRUST и биржевых фондов акций (ETF)

IV.IV.I Готовые портфели из только акций по фундаментальным оценкам Инвестиционного партнёрства ABTRUST и биржевых фондов акций (ETF)

Таблица 4.4.1.1 Готовые портфели состоящие из акций по фундаментальным оценкам Инвестиционного партнёрства ABTRUST и фондов акций

PortfoliosSTOCK_fa_publish =

10×6 table

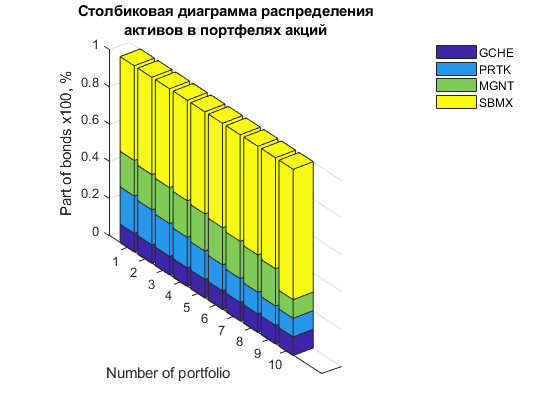

YieldPortStock VARSP GCHE PRTK MGNT SBMX

______________ _____ ____ ____ ____ ____

PortStocks1 24 13.03 0.1 0.2 0.19 0.51

PortStocks2 24.1 13.09 0.1 0.19 0.19 0.52

PortStocks3 24.2 13.15 0.1 0.18 0.19 0.53

PortStocks4 24.3 13.23 0.1 0.16 0.2 0.54

PortStocks5 24.4 13.31 0.1 0.15 0.2 0.55

PortStocks6 24.5 13.39 0.1 0.14 0.2 0.56

PortStocks7 24.6 13.49 0.1 0.13 0.2 0.57

PortStocks8 24.7 13.59 0.1 0.12 0.2 0.58

PortStocks9 24.8 13.69 0.1 0.1 0.2 0.6

PortStocks10 24.9 14.17 0.1 0.1 0.1 0.7

Описание названий столбцов

* YieldPortStock - Ожидаемая доходность портфеля, % годовых

* VARSP - Риск портфеля выраженный с помощью показателя VAR

* TICKERS - В столбцах с тикерами приведены доли вложений от общей инвестируемой суммы в каждый активПринцип отбора акций и фондов акций в портфель:

1. Принудительно в портфель инвестора добавляется не менее 50% Биржевого фонда SBMX (аналог ETF), который повторяет индекс IMOEX. Это позволяет инвестору участвовать в росте рынка российских акций, а также гарантирует достаточно выскоую дивесификацию рискованной части портфеля.

2. Для акций отобранных в портфель по фнудаментальным оценкам Инвестиционного партнерства ABTRUST принудительно устанавливаются ограничения в размерене менее 10% в портфеле, и не более 20% в портфеле что позволяет при формировании портфеля существенно нивелировать возможные ошибки допущенные при оценке.

IV.IV.II Готовые портфели из только акций по фундаментальным оценкам Инвестиционного партнёрства ABTRUST, по историческим SML и биржевых фондов акций (ETF)

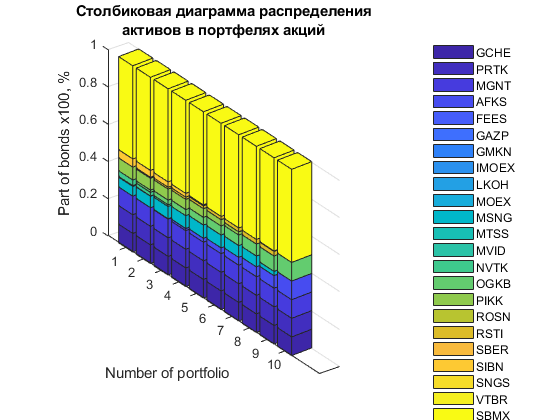

Таблица 4.4.2.1 Готовые портфели состоящие из акций по фундаментальным оценкам Инвестиционного партнёрства ABTRUST, по историческим SML и фондов акций

PortfoliosSTOCK_fa_publish =

10×13 table

YieldPortStock VARSP GCHE PRTK MGNT AFKS MSNG NVTK OGKB PIKK RSTI SIBN SBMX

______________ _____ ____ ____ ____ ____ ____ ____ ____ ____ ____ ____ ____

PortStocks1 22.97 11.62 0.1 0.1 0.1 0 0.05 0.03 0 0.07 0 0.04 0.5

PortStocks2 23.91 11.65 0.1 0.1 0.1 0 0.06 0.02 0.01 0.06 0.01 0.04 0.5

PortStocks3 24.86 11.7 0.1 0.1 0.1 0 0.07 0.01 0.02 0.06 0.01 0.03 0.5

PortStocks4 25.81 11.78 0.1 0.1 0.1 0.01 0.07 0 0.03 0.05 0.01 0.02 0.5

PortStocks5 26.75 11.88 0.1 0.1 0.1 0.02 0.07 0 0.04 0.05 0.01 0.01 0.5

PortStocks6 27.7 12.01 0.1 0.1 0.1 0.03 0.07 0 0.05 0.03 0.02 0 0.5

PortStocks7 28.64 12.17 0.1 0.1 0.1 0.04 0.06 0 0.06 0.02 0.02 0 0.5

PortStocks8 29.59 12.37 0.1 0.1 0.1 0.05 0.06 0 0.06 0 0.02 0 0.5

PortStocks9 30.54 12.65 0.1 0.1 0.1 0.07 0.02 0 0.08 0 0.03 0 0.5

PortStocks10 31.48 13.05 0.1 0.1 0.1 0.1 0 0 0.1 0 0 0 0.5

Описание названий столбцов

* YieldPortStock - Ожидаемая доходность портфеля, % годовых

* VARSP - Риск портфеля выраженный с помощью показателя VAR

* TICKERS - В столбцах с тикерами приведены доли вложений от общей инвестируемой суммы в каждый активПринцип отбора акций и фондов акций в портфель:

1. Принудительно в портфель инвестора добавляется не менее 50% Биржевого фонда SBMX (аналог ETF), который повторяет индекс IMOEX. Это позволяет инвестору участвовать в росте рынка российских акций, а также гарантирует достаточно выскоую дивесификацию рискованной части портфеля.

2. Для акций отобранных в портфель по фнудаментальным оценкам Инвестиционного партнерства ABTRUST принудительно устанавливаются ограничения в размерене менее 10% в портфеле, и не более 20% в портфеле что позволяет при формировании портфеля существенно нивелировать возможные ошибки допущенные при оценке.

3. Остальные акции отбираются в портфель по ожидаемой доходности (посчитанные на основании исторических данных), которая выше Security Market Line (SML) индекса IMOEX (Диаграмма в разделе Основные статистические параметры рассматриваемых акций). Это позволяет отобрать акции "хэдлайнеры". Такая политика разумна тем, что в период растущего рынка индекс «тянут» наверх именно такие акции, усреднение доходностей индекса происходит за счёт тех, что лежат ниже SML. Такой подход подразумевает, что инвестор делает ставки на победителей. С учётом принудительной диверсификации - не более 10% в одного эмитента, риски больших потерь в непредвиденных случаях нивелируются.

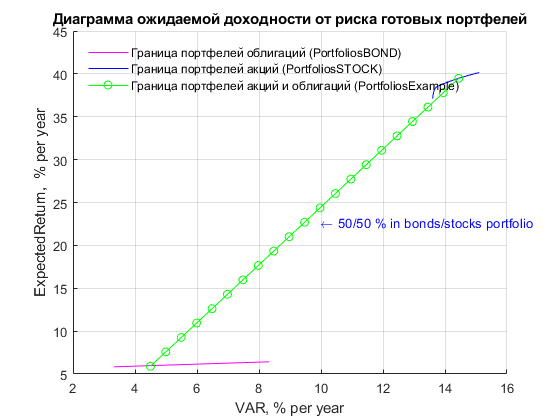

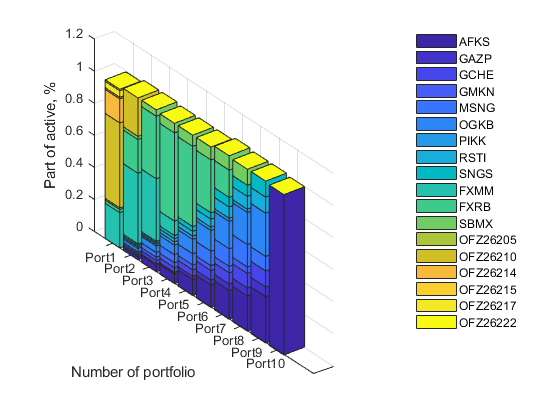

IV.V Готовые портфели составленные из портфелей акций, фондов акций и ОФЗ

Примечание: в качестве ожидаемых доходностей используются данные из раздела IV.III.I Готовые портфели из акций и биржевых фондов акций (ETF)для ожидаемых доходностей, полученных на исторических данных

Горизонт инестирования для выбора портфеля ОФЗ target_invest_time:

target_invest_time =

3

Таблица 4.5.1. Готовые портфели состоящие из облигаций/акций

PortfoliosExample_publish =

21×13 table

Yield VARP WgtBonds WgtStocks OFZ26211 OFZ26215 AFKS GAZP MSNG OGKB RSTI SNGS SBMX

_____ _____ ________ _________ ________ ________ ____ ____ ____ ____ ____ ____ ____

5.9 4.5 1 0 0.75 0.25 0 0 0 0 0 0 0

7.58 4.99 0.95 0.05 0.72 0.23 0.01 0 0 0.01 0.01 0 0.03

9.26 5.49 0.9 0.1 0.68 0.22 0.01 0.01 0 0.01 0.01 0.01 0.05

10.94 5.99 0.85 0.15 0.64 0.21 0.02 0.01 0.01 0.02 0.02 0.01 0.08

12.62 6.49 0.8 0.2 0.6 0.2 0.02 0.01 0.01 0.02 0.02 0.02 0.1

14.3 6.98 0.75 0.25 0.56 0.19 0.03 0.02 0.01 0.03 0.03 0.02 0.13

15.98 7.48 0.7 0.3 0.53 0.17 0.03 0.02 0.01 0.03 0.03 0.03 0.15

17.66 7.98 0.65 0.35 0.49 0.16 0.04 0.02 0.01 0.04 0.04 0.03 0.18

19.33 8.48 0.6 0.4 0.45 0.15 0.04 0.03 0.02 0.04 0.04 0.04 0.2

21.01 8.97 0.55 0.45 0.41 0.14 0.05 0.03 0.02 0.05 0.05 0.04 0.23

22.69 9.47 0.5 0.5 0.38 0.12 0.05 0.03 0.02 0.05 0.05 0.05 0.25

24.37 9.97 0.45 0.55 0.34 0.11 0.06 0.04 0.02 0.06 0.06 0.05 0.28

26.05 10.46 0.4 0.6 0.3 0.1 0.06 0.04 0.02 0.06 0.06 0.06 0.3

27.73 10.96 0.35 0.65 0.26 0.09 0.07 0.04 0.03 0.07 0.07 0.06 0.32

29.41 11.46 0.3 0.7 0.23 0.07 0.07 0.04 0.03 0.07 0.07 0.07 0.35

31.09 11.96 0.25 0.75 0.19 0.06 0.08 0.05 0.03 0.08 0.08 0.07 0.38

32.77 12.45 0.2 0.8 0.15 0.05 0.08 0.05 0.03 0.08 0.08 0.08 0.4

34.45 12.95 0.15 0.85 0.11 0.04 0.09 0.05 0.04 0.09 0.09 0.08 0.43

36.13 13.45 0.1 0.9 0.08 0.02 0.09 0.06 0.04 0.09 0.09 0.08 0.45

37.8 13.95 0.05 0.95 0.04 0.01 0.1 0.06 0.04 0.1 0.1 0.09 0.48

39.48 14.44 0 1 0 0 0.1 0.06 0.04 0.1 0.1 0.09 0.5

Описание названий столбцов

* Yield - Ожидаемая доходность портфеля, % годовых

* VARP - Риск портфеля выраженный с помощью показателя VAR

* WgtBonds - Вес вкладываемый в портфель облигаций

* WgtStocks - Вес вкладываемый в портфель акций

* TICKERS - В столбцах с тикерами приведены доли вложений от общей инвестируемой суммы в каждый активV Основные показатели макроэкономики и денежно-кредитной политики

В настоящем разделе приведены расчёты основных показателей макроэкономической статистики РФ и денежно-кредитной политики, проводимой Центральным Банком России

* ВВП России - Федеральная служба государсвенной статистики

* Денежная масса - Центральный Банк РФ

* Индекс потребительских цен - Федеральная служба государсвенной статистики

* Среднедушевые доходы населения - Федеральная служба государсвенной статистики

* Инвестиции в основной капитал - Федеральная служба государсвенной статистики

* Ставка рефенансирования (до 2013) - Центральный Банк РФ

* Ключевая ставка (после 2013) - Центральный Банк РФ

* Займы физ. и юр. лицам - Центральный Банк РФСсылки на источники: ВВП России ФСГС, Денежная масса ЦБ РФ, Индекс потребительских цен ФСГС, Среднедушевые доходы населения ФСГС, Ставка рефенансирования (до 2013) ЦБ РФ / КонсультантПлюс, Ключевая ставка (после 2013) ЦБ РФ / КонсультантПлюс, Займы физ. и юр. лицам

Рост/падение показателей в процентах в расчёте на периоды, указанные в таблице в номинальном выражении

comb_tt_max_years_prod =

5×11 table

Duration GDP M2 IPC Per_inc INV LOANS_FL LOANS_UL DEMO CBR_Rate IMOEX

________ ____ ____ ____ _______ ____ ________ ________ ____ ________ _____

'Y1' 12.4 21.5 0.1 3.2 7.1 22 5.1 0.2 0 22.3

'Y2' 26.1 59.1 3 7 15.4 48.8 12.9 0.3 -9.1 37.2

'Y3' 33.8 76.1 5.5 9.4 24.7 65.4 12.1 0.5 -25 40.2

'Y4' 38.1 94.4 11.6 12.2 31.6 67.3 12.3 0.8 -31.8 64.5

'Y5' 45.7 98.7 28.3 21.8 32 57.7 29.2 2.5 -21.1 89.4

* GDP - ВВП России

* M2 - денежная масса - агрегат М2

* IPC - индекс потребительских цен

* Per_inc - среднедушевые доходы населения

* INV - инвестиции в основной капитал

* LOAN_FL - займы предоставленные физическим лицам

* LOAN_UL - займы предоставленные юридическим лицам

* CBR_Rate - ключевая ставка / ставка рефенансирования

* IMOEX - индекс ММВБТемпы изменений показателей в процентах годовых в расчёте на периоды, указанные в таблице в номинальном выражении

comb_tt_max_per_year =

5×11 table

Duration GDP M2 IPC Per_inc INV LOANS_FL LOANS_UL DEMO CBR_Rate IMOEX

________ ____ ____ ___ _______ ___ ________ ________ ____ ________ _____

'Y1' 12.4 21.5 0.1 3.2 7.1 22 5.1 0.2 0 22.3

'Y2' 12.3 26.1 1.5 3.5 7.4 22 6.3 0.2 -4.7 17.1

'Y3' 10.2 20.8 1.8 3 7.6 18.3 3.9 0.2 -9.1 11.9

'Y4' 8.4 18.1 2.8 2.9 7.1 13.7 2.9 0.2 -9.1 13.2

'Y5' 7.8 14.7 5.1 4 5.7 9.5 5.3 0.5 -4.6 13.6

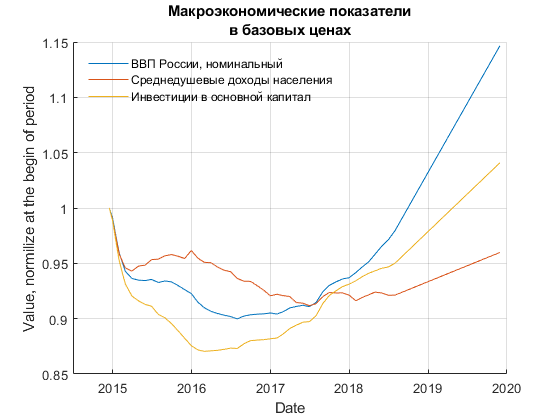

На следующих четырёх графиках представлены основные макроэкономические, ценовые и денежные показатели РФ в номинальных ценах. Данные получены в Федеральной службе государственной статистики и Центральном Банке РФ (отнормированы на начало периода на графике).

Подробнее в статье "ДОХОДЫ НАСЕЛЕНИЯ РОССИИ"

В Приложении 2 приведены расчёты основных показателей в долларах США

Ставка рефинансирования (с 2013 года - ключевая), инфляция, и реальная ставка

ans =

5×3 timetable

Time CBR_Rate IPC_per Real_Rate

___________ ________ _______ _________

29-Nov-2015 11 14.98 -3.46

29-Nov-2016 10 5.75 4.02

29-Nov-2017 8.25 2.51 5.6

29-Nov-2018 7.5 2.83 4.54

29-Nov-2019 7.5 0.12 7.37

Подробнее об истории ставок в статье "Почему мы живём всё хуже? (кратко)"

Рост/падение показателей в процентах в расчёте на периоды, указанные в таблице в базовых ценах (отнормированы на индекс потребительских цен соотвествующего периода)

comb_tt_max_years_prod_norm_IPC =

5×9 table

Duration GDP M2 Per_inc INV LOANS_FL LOANS_UL DEMO IMOEX

________ ____ ____ _______ ____ ________ ________ _____ _____

'Y1' 12.3 21.4 3.1 7 21.8 5 0 22.2

'Y2' 22.5 54.5 4 12.1 44.5 9.7 -2.6 33.3

'Y3' 26.8 66.9 3.7 18.1 56.7 6.2 -4.8 32.8

'Y4' 23.8 74.2 0.6 18 49.9 0.6 -9.7 47.4

'Y5' 13.6 54.8 -5.1 2.8 22.9 0.7 -20.1 47.6

Темпы изменений показателей в процентах годовых в расчёте на периоды, указанные в таблице в базовых ценах (отнормированы на индекс потребительских цен соотвествующего периода)

comb_tt_max_per_year_norm_IPC =

5×9 table

Duration GDP M2 Per_inc INV LOANS_FL LOANS_UL DEMO IMOEX

________ ____ ____ _______ ___ ________ ________ ____ _____

'Y1' 12.3 21.4 3.1 7 21.8 5 0 22.2

'Y2' 10.7 24.3 2 5.9 20.2 4.7 -1.3 15.4

'Y3' 8.2 18.6 1.2 5.7 16.2 2 -1.6 9.9

'Y4' 5.5 14.9 0.1 4.2 10.6 0.1 -2.5 10.2

'Y5' 2.6 9.1 -1 0.6 4.2 0.1 -4.4 8.1

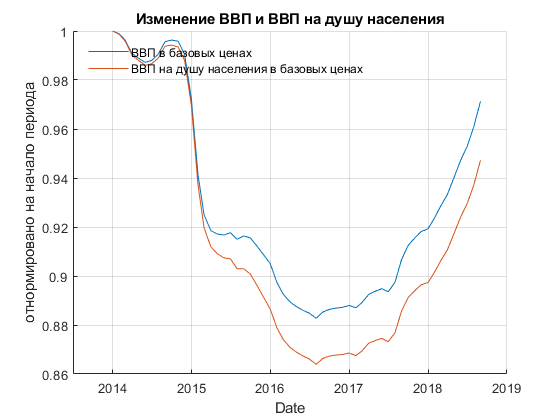

На следующих двух графиках представлены основные макроэкономические, фондовые и денежные показатели РФ в базовых ценах (отнормированы на показатель индекса потребительских цен и на начало периода на графике)

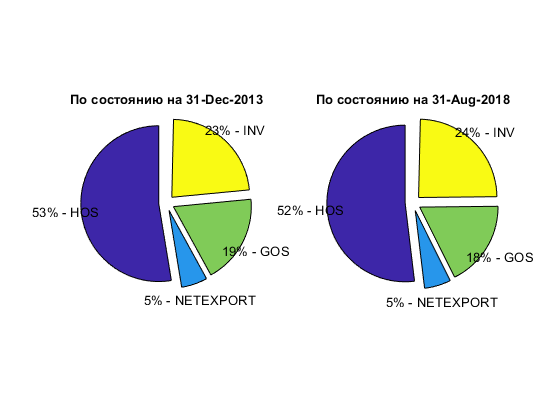

Структура ВВП России по расходам: GDP=HOS+INV+GOS+(EXPORT-IMPORT) Формула 5.1-М

* GDP - ВВП России

* HOS - расходы домохозяйств

* INV - инвестиции

* GOS - государственные закупки

* EXPORT - экспорт

* IMPORT - импорт

В Приложении 2 приведены расчёты основных показателей в долларах США

Подробнее в статье "ВВП И ДЕМОГРАФИЯ В РОССИИ"

Рост/падение показателей в процентах в расчёте на периоды, указанные в таблице отнормированные на денежную массу

comb_tt_max_years_prod_norm_M2 =

5×8 table

Duration GDP Per_inc INV LOANS_FL LOANS_UL DEMO IMOEX

________ _____ _______ _____ ________ ________ _____ _____

'Y1' -7.5 -15.1 -11.8 0.4 -13.5 -17.6 0.7

'Y2' -20.7 -32.7 -27.5 -6.5 -29 -36.9 -13.7

'Y3' -24 -37.9 -29.2 -6.1 -36.3 -42.9 -20.4

'Y4' -28.9 -42.3 -32.3 -14 -42.2 -48.2 -15.4

'Y5' -26.7 -38.7 -33.6 -20.6 -35 -48.4 -4.7

Темпы изменений показателей в процентах годовых в расчёте на периоды, указанные в таблице отнормированные на денежную массу

comb_tt_max_per_year_norm_M2 =

5×8 table

Duration GDP Per_inc INV LOANS_FL LOANS_UL DEMO IMOEX

________ ____ _______ _____ ________ ________ _____ _____

'Y1' -7.5 -15.1 -11.8 0.4 -13.5 -17.6 0.7

'Y2' -11 -18 -14.8 -3.3 -15.8 -20.6 -7.1

'Y3' -8.8 -14.7 -10.9 -2.1 -14 -17.1 -7.3

'Y4' -8.2 -12.8 -9.3 -3.7 -12.8 -15.1 -4.1

'Y5' -6 -9.3 -7.9 -4.5 -8.2 -12.4 -1

На следующем графике представлены основные макроэкономические, фондовые и денежные показатели РФ, отнормированые на показатель денежной массы и на начало периода на графике

В Приложении 2 приведены расчёты основных показателей в долларах США

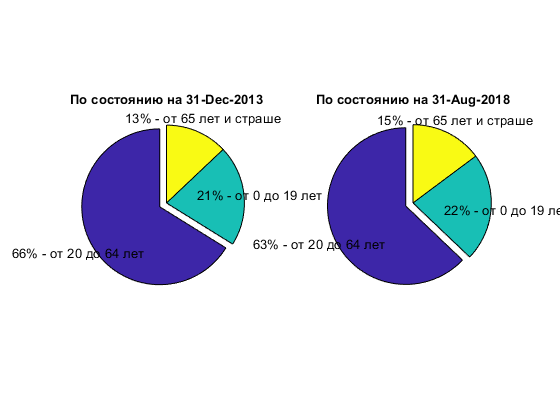

Демографические показатели

Общая численность населения в России (с 2015 года с учётом республики Крым), структура населения и динамика изменения структуры

Подробнее в статье "ВВП И ДЕМОГРАФИЯ В РОССИИ"

Приложение 1 (к разделу III.II.III). Таблицы со статистическими параметрами рассматриваемых акций, отсортированные по разным параметрам

Таблица 3.2.3.3 Сатистические параметры рассматриваемых акций (отсортировано по ExpRet)

ans =

32×13 table

HisYelYar ExpRet Risk MedVlt MaxVlt MinVlt RskVlt Alfa Beta JenCff ShrCff TrnCff TrgFnc

_________ ______ ____ _______ ______ ________ _______ _____ ________ ___________ _________ _________ _________

AFKS 77.416 60 19 1.0808 4.9652 0.30366 0.76911 17 0.80581 0.54545 2.7838 0.66164 1.1781

OGKB 79.471 60 19 1.2735 4.0599 0.32444 0.64582 17.7 0.70796 0.54354 2.8158 0.75065 1.2087

SNGS 62.512 52 27 0.75166 10.676 0.19338 1.2478 10.2 1.2303 0.46838 1.6602 0.36654 0

GCHE 58.686 51 31 1.0724 24.021 0.090827 2.2526 18.9 0.15845 0.46567 1.4336 2.813 0

GAZP 58.687 48 23 0.92156 9.4678 0.34363 0.97859 4 1.8253 0.43203 1.7917 0.22851 0

RSTI 58.641 48 21 1.1857 5.5807 0.087597 0.88242 14.8 0.51191 0.42973 2.0001 0.81337 0

MSNG 36.536 32 15 0.85092 5.9672 0.21477 0.65503 9.3 0.42399 0.2686 1.6746 0.61013 0.71731

GMKN 34.345 31 16 0.82926 4.8238 0.22008 0.54418 5.7 0.79555 0.25621 1.5097 0.30892 0.57918

LKOH 27.075 25 16 0.80953 3.3428 0.32528 0.5141 1.5 1.0173 0.19589 1.1839 0.18267 0.41224

FEES 25.173 24 16 0.83843 5.9801 0.21785 0.5708 4.4 0.60831 0.18273 1.0464 0.28303 0.4283

IMOEX 22.894 21 9 0.5097 1.9552 0.19522 0.24621 0 1 0.14938 1.6297 0.14372 0.45434

MTSS 21.646 21 14 0.79033 5.7581 0.26957 0.56228 2.8 0.65692 0.15325 0.99592 0.21916 0.37317

MVID 22.141 21 15 0.67483 13.062 0.069987 1.0603 4.6 0.46034 0.15632 1.0048 0.3192 0.4156

SBER 21.357 21 17 0.90834 5.5317 0.35561 0.52153 -2.3 1.2873 0.15495 0.86491 0.11206 0.27201

VTBR 20.749 20 16 0.83607 6.5336 0.25667 0.73778 3 0.60379 0.14788 0.8513 0.22774 0.34484

MOEX 17.752 17 14 0.76802 7.7207 0.26242 0.56556 1.6 0.63124 0.1169 0.77911 0.17109 0.28819